2022-08-02 08:57:24

來源:華爾街見聞

歐美和日本等亞洲制造業明顯降溫,重燃市場對鷹派央行政策令經濟陷入衰退的恐慌。美國7月ISM制造業指數降至2020年6月以來最低,新訂單分項指數連續兩個月萎縮,但原材料價格支付指數降幅創2010年以來最大,部分點燃了投資者對通脹接近觸頂的期待。

標普全球統計的歐元區7月制造業PMI終值自2020年6月以來首次降至萎縮區間,與美國制造業數據均創兩年新低,英國制造業產出和新訂單也以2020年5月來最快速度下降。“歐洲火車頭”德國7月制造業PMI陷入萎縮,6月零售銷售創1994年來最大同比跌幅。

高通脹和高利率令美國樓市持續降溫。6月營建支出環比跌1.1%,遜于預期的增幅0.2%,數據分析公司Black Knight統計的6月全美房價以創紀錄的速度降溫,超過2008年金融危機時的降幅。

投資者關注本周超過20%的標普500指數成分股公布二季報,以及周五發布的7月非農就業數據。前者將影響市場風險偏好,后者將事關9月美聯儲加息幅度。目前對9月第三次加息75個基點的市場押注只有31%,另有69%的可能性是加息50個基點,呼應鮑威爾上周的鴿派信號。

10年期美債收益率近四個月最低

各期限美債收益率攜手回落,有分析稱這是呼應通脹可能觸頂的經濟數據,與美聯儲釋放的鴿派信號也不無關系。但關鍵的衰退前瞻指標——兩年/10年期美債收益率曲線倒掛幅度擴大至32個基點,接近2000年以來最深,突顯市場對衰退降至的擔憂。

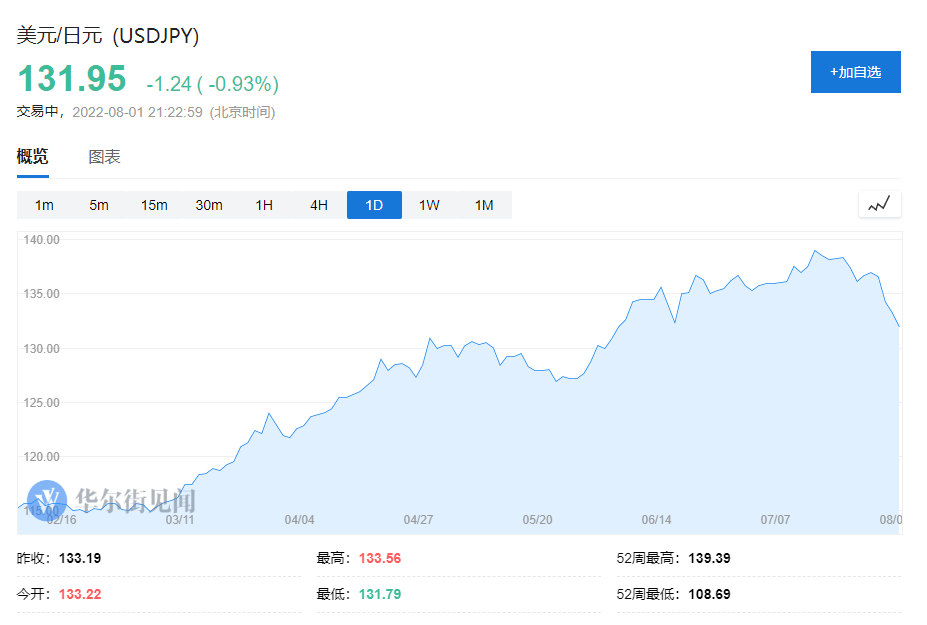

10年期美債收益率失守2.60%,日內下行近6個基點,刷新4月初以來的近四個月最低。30年期長債收益率無法保持3%上方,從日高回落14個基點,4月以來首次失守2.92%。對貨幣政策更敏感的兩年期收益率一度轉漲并重回2.90%,從近一個月低位反彈,美股尾盤再度轉跌。

分析稱,隨著市場對美聯儲激進加息的押注降溫,10年期美債收益率較上周美聯儲加息前低了12個基點,較6月3.47%的階段峰值下滑85個基點,7月曾累跌35個基點,創2020年3月歐美疫情爆發以來最大降幅。美銀預計,在經濟放緩更嚴重時,基準美債收益率一年內或跌至2%。

歐洲主要國家國債收益率也齊跌。10年期德債收益率下行4個基點至0.77%,10年期英債收益率跌6個基點至1.80%,10年期意大利國債收益率跌至兩個月低位,意/德基債息差連續三天收窄。

Copyright © 1996-2020 www.123027.cn All Rights Reserved

財富中國網 版權所有 豫ICP備20005723號-7  營業執照公示信息

營業執照公示信息

聯系我們:29 59 11 57 8@qq.com