中國廢鋼行業市場集中度:市場集中度整體呈現上升趨勢

行業主要上市企業:廢鋼行業主要公司包括(600019)、(000898)、(000932)、(002645)、(002009)等。

本文核心觀點:中國廢鋼競爭梯隊、中國廢鋼區域分布、中國廢鋼市場集中度等

1、中國廢鋼行業競爭格局:劃分三級市場競爭梯隊

通過匯總中國廢鋼行業相關企業,依據企業市場份額與市場影響力劃分三級市場競爭梯隊,第一梯隊由寶鋼、河鋼等代化的鋼鐵聯合企業組成。第二梯隊為中國再生資源開發有限公司、格林美股份有限公司等再生資源回收企業組成;第三梯隊包括天奇自動化工程股份有限公司、上海槎南再生資源股份有限公司等。

從區域分布來看,廢鋼行業相關企業分布較多的省份主要集中于山東省、河北省以及河南省。

2、中國廢鋼行業市場份額:寶武集團市場占有率為10.95%

2020年,寶武集團鋼鐵產量達到11529萬噸,成為我國首個產量破億的企業,市場占有率為10.95%;位居第二名的企業是河鋼集團,產量達4376萬噸,市場占有率為4.16%;第三名為江蘇沙鋼集團,產量達4159萬噸,占比為3.95%。

3、中國廢鋼行業市場集中度:市場集中度整體呈現上升趨勢

2017-2020年,市場集中度整體呈現上升趨勢,行業前十公司的市場份額占比由2017年的35%上升至2020年的38.5%,鋼鐵行業兼并重組,提高行業集中度是未來行業發展的趨勢之一。

4、中國廢鋼行業企業布局及競爭力評價:寶鋼股份營收超過2000億

廢鋼行業的公司中,從業務營收來看,寶鋼股份營收超過2000億,華菱鋼鐵、以及鞍鋼股份營收過千億,競爭力較強。從毛利率來看,寶鋼股份、華菱鋼鐵、河鋼股份、以及毛利率超過10%,競爭力較強。

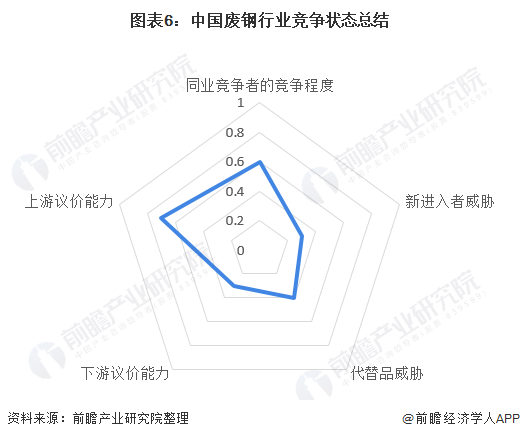

5、中國廢鋼行業競爭狀態總結:新進入者威脅較小

從五力競爭模型角度分析,上游(尤其是鐵礦)的議價能力較強,國內的鐵礦價格跟隨國際價格,而國際鐵礦供給方壟斷程度更高使得鋼鐵企業成為鐵礦價格的被動接受者。煉鋼行業對焦炭議價能力稍高,因為焦炭供應商并不集中,且煉鋼行業幾乎是其唯一的重要客戶導致焦炭企業不能太強勢,但鋼企并未強勢到控制焦炭價格的程度。

下游的議價能力稍弱,主要因為鋼鐵需求分散客戶因鋼鐵占其總成本的比例低,對鋼價并不敏感,不會據理力爭。盡管還有很多資本對煉鋼行業虎視眈眈,但國家為了防范煉鋼行業的風險,及時連續出臺了一系列限制政策,煉鋼行業的新進入者威脅較小。由于鋼鐵的應用范圍非常廣泛,同時還是可再生的資源,性能價格比相對其它材料也具有較大的優勢,因此鋼鐵替代性競爭的壓力相對而言比較小。

目前的煉鋼行業競爭狀況呈現以下2個特征:(1)由于我國鋼鐵企業數量眾多,產能過剩,行業內企業競爭激烈。煉鋼行業通過一系列整合后,集中度有所上升。(2)民營鋼鐵企業以及中小型鋼鐵企業成為被收購對象,行業集中度趨于上升。

關鍵詞: 中國廢鋼行業市場集中度 中國廢鋼行業競爭格局 中國廢鋼行業 廢鋼行業

相關閱讀

-

-

-

萬盛股份VS美國雅寶-阻燃劑專利市場價值對比:美國雅寶公司專利市場價值更高

1、全球阻燃劑市場競爭情況:萬盛股份和美國雅寶公司分別為國內外阻燃劑行業龍頭全球阻燃劑主要供應商分...

2022-10-17 -

中國功率半導體產品進出口結構相似:“耗散功率≥1瓦的晶體管”進出口份額均接近50%

1、中國功率半導體產業進出口總額持續增長,貿易逆差波動變化近年來,我國功率半導體制造進出口貿易情況...

2022-10-17 -

中國鐵路機車車輛及動車組制造行業市場份額分析:中國中車占據行業絕對領先地位

1、中國鐵路機車車輛及動車組制造行業區域競爭:遼寧省鐵路機車產量位居全國榜首2021年1-12月全國前七省...

2022-10-17 -

中國節能服務企業數量持續增長 2021年中國節能服務總產值超6000億元

1、2021年中國節能服務總產值超6000億元2017-2021年中國節能服務行業總產值持續上升,2021年超過6000億...

2022-10-17 -

-

-

-

-

-

新動態:農發行郁南縣支行 成功投放1500萬元農發基礎設施基金助力水利建設

農村金融時報-廣東訊(通訊員鐘睿燁,陳德欽)近日,農發行廣東省郁南縣支行投放農發基礎設施基金1500萬...

2022-11-10 -

-

-

-

-

-

信用卡停息掛賬產生的手續費多不多?銀行的停息掛賬個性化分期方針是怎樣的?

信用卡停息掛賬產生的手續費信用卡辦理停息掛賬的手續費會根據銀行不同的規定而有所不同,但大部分銀行手...

2022-11-10 -

-

-

-

-

-

-

-

-

-

-

-

-

-

蘋果怎么沒有iphone9 蘋果沒有iphone9原因

蘋果為什么沒有iphone9?相信小伙伴們一定很好奇,蘋果新品發布會上iPhonex也就是iPhone10,下面小編為大...

2022-11-10 -

-

-

收盤:創業板指跌1.76% Web3.0概念火熱3熱點聚焦

11月10日訊,截至收盤,滬指跌0 39%,報收3036 13點;深成指跌1 33%,報收10908 55點;創業板指跌1...

2022-11-10 -

-

-

-

-

-

SCSI是什么意思 SCSI的解釋2環球今日訊

小型計算機系統接口(英語:SmallComputerSystemInterface;簡寫:SCSI),一種用于計算機和智能設備之間(...

2022-11-10 -

-

-

全球熱頭條丨2021年1月青島無錫濟南東莞資金總量情況,其中濟南排第一

2021年1月青島無錫濟南東莞資金總量(金融存款)情況2020年1月,濟南資金總量(金融存款)為21491億元,...

2022-11-10 -

-

-

-

2021年1月18城資金總量情況,其中寧波增長排第三1觀熱點

2021年1月18城資金總量(金融存款)情況2021年1月,收集18城資金總量收入情況,分享給大家。上海、深圳...

2022-11-10 -

-

全球熱訊:榮耀Magic Vs官宣23日發布 更大更輕續航更長

榮耀官方宣布將于23日發布折疊屏新機榮耀MagicVs,新機主打輕薄和長續航,處理器為新一代驍龍8+,這款機...

2022-11-10 -

-

iPhone6 Plus什么配置參數?iPhone6 Plus標配有什么?

iPhone6Plus什么配置參數?iPhone6Plus采用5 5英寸LCD屏幕,內置了1920×1080的分辨率,采用了一顆800...

2022-11-10 -

-

-

世界互聯網大會藍皮書:2021年中國數字經濟規模達45.5萬億元0全球速看

本文轉自【新華社】;《世界互聯網發展報告2022》和《中國互聯網發展報告2022》藍皮書11月9日在2022年世...

2022-11-10 -

Copyright © 1996-2020 www.123027.cn All Rights Reserved

財富中國網 版權所有 京ICP備2022018928號-45  營業執照公示信息

營業執照公示信息

聯系我們:315 541 185@qq.com