2022-05-20 09:46:46

來源:金融界

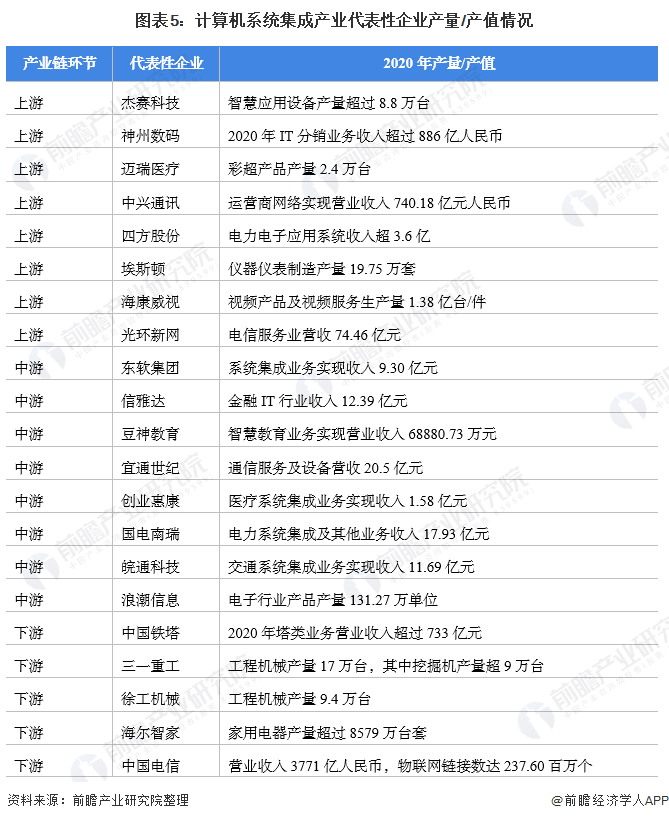

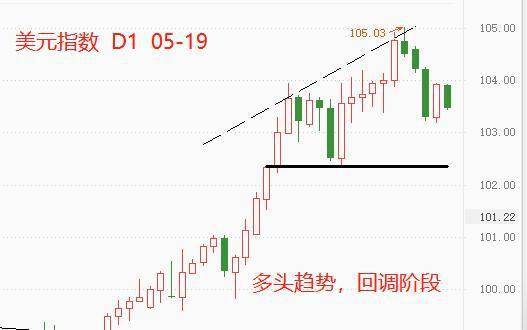

債市:貨幣是另外一種形式的債券,債券市場(chǎng)的收益率變動(dòng)對(duì)貨幣的幣值有顯著影響,美元指數(shù)也不例外。5月9日,十年期美債收益率觸及三年半來最高點(diǎn)3.203%,之后開始下跌。17日,形成第二個(gè)高點(diǎn)2.997%,兩個(gè)高點(diǎn)依次降低,預(yù)示未來將有可能出現(xiàn)持續(xù)下跌走勢(shì)。從近期的美聯(lián)儲(chǔ)官員表態(tài)看,個(gè)個(gè)都極為鷹派,他們似乎并不希望債券收益率下降。比如很少公開發(fā)言的前美聯(lián)儲(chǔ)副主席克拉里達(dá),在5月9日說道:“迅速‘達(dá)到中性’將不足以使通脹回到2%的長期目標(biāo),我認(rèn)為聯(lián)邦基金利率最終將需提高到限制性區(qū)域,比2.5%的名義中性利率至少高出1個(gè)百分點(diǎn)”;再比如,現(xiàn)任主席鮑威爾5月17日講話稱:美聯(lián)儲(chǔ)將毫不猶豫地繼續(xù)加息,直到通脹回落。如此絕對(duì)的發(fā)言,實(shí)屬罕見。可以看出,美聯(lián)儲(chǔ)的所有官員都被美國史無前例的惡性通脹搞的不知所措。要知道,美國最新CPI為8.5%,美聯(lián)儲(chǔ)的長期調(diào)控目標(biāo)是2%,兩者差距甚大,現(xiàn)階段稱美國正經(jīng)歷惡性通脹也不為過。然而,所有人都忽略了一個(gè)問題,那就是:如果經(jīng)濟(jì)增長不夠強(qiáng)勁,迅速的加息會(huì)摧毀企業(yè)的投資意愿和個(gè)人的消費(fèi)意愿,需求面的萎縮確實(shí)會(huì)起到遏制物價(jià)的作用,但副作用是導(dǎo)致經(jīng)濟(jì)衰退。如果加息抑制住了高通脹,但GDP增速轉(zhuǎn)為負(fù)值,那么美債收益率和美元指數(shù)勢(shì)必雙雙大降。

美元指數(shù):毫無疑問,美指依舊處于顯著多頭,中長期依舊看漲,只是短期內(nèi)被美債收益率下降拖累,極有可能出現(xiàn)較大幅度的回落。最近的支撐位在5月5日的低點(diǎn)102.34,如果美債收益率不止跌,美指有較大概率觸及該價(jià)位。歐央行行長近期表示:歐洲央行將在今年第三季度初始結(jié)束購債,隨后數(shù)周內(nèi)就會(huì)決定加息。這是我們短期看空美指的另外一個(gè)因素。美債只反映美國自身經(jīng)濟(jì)狀況,但美指還會(huì)受到歐元區(qū)貨幣政策的影響。美債收益率疲軟疊加歐央行加息預(yù)期,有可能動(dòng)搖部分美元多頭持有者的信心。

美元指數(shù)技術(shù)面:

▲ATFX供圖

總結(jié):ATFX分析師團(tuán)隊(duì):長期來看,美元指數(shù)大概率上破110整數(shù)關(guān)口,但這種上破不是一蹴而就的,中間至少會(huì)經(jīng)歷一次較大幅度的回調(diào)。美債收益率是可靠的前瞻指標(biāo),當(dāng)其持續(xù)下跌時(shí),就要對(duì)美指的走勢(shì)保持警惕。

ATFX風(fēng)險(xiǎn)提示及免責(zé)條款:市場(chǎng)有風(fēng)險(xiǎn),投資需謹(jǐn)慎,以上內(nèi)容僅代表分析師觀點(diǎn),且不構(gòu)成任何操作建議。

發(fā)布于

化工品板塊景氣度上行 多數(shù)品類價(jià)格漲幅顯著

發(fā)布于

央行政策工具箱豐富,人民幣短期承壓后或重新走強(qiáng)

發(fā)布于

發(fā)布于

發(fā)布于

Copyright © 1996-2020 www.123027.cn All Rights Reserved

財(cái)富中國網(wǎng) 版權(quán)所有 豫ICP備20005723號(hào)-7  營業(yè)執(zhí)照公示信息

營業(yè)執(zhí)照公示信息

聯(lián)系我們:29 59 11 57 8@qq.com