2022-05-18 09:28:32

來源:金融界

4月社零增速繼續承壓,關注疫后修復階段家居板塊投資機會

——輕工制造業4月社零數據點評

投資要點

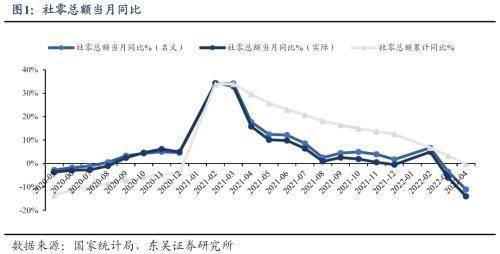

受疫情影響4月社零增速繼續承壓。2022M4社零總額2.95 萬億元,同比-11.1%(2022M3同比-3.5%);扣除價格因素同比實際減少14.0%;除汽車以外消費品零售額2.69萬億元,同比-8.4%。2022M1-4社零總額累計同比-0.2%(2022M1-3累計同比+3.3%)。分渠道看,2022M4實物商品網上零售額為0.76萬億元,同比-1.0%;2022M1-4實物商品網上零售額為3.29萬億元,同比+5.2%(2022M1-3為+8.8%)。2022M4實物商品網上零售額占社零總額的比例為25.9%,同比+2.7pp。分品類看,2022M4增速前三的品類有:糧油、食品類(同比+10.0%,2022M1-3同比+9.4%)、中西藥品類(同比+7.9%,2022M1-3同比+9.1%)、飲料類(同比+6.0%,2022M1-3同比+11.8%)。

文化辦公增速轉負,日用品類及金銀珠寶降幅環比擴大。家具類行業持增速繼續承壓:2022M4同比-14.0%(2022M1-3同比-7.1%)。疫情封控影響家具短期經營,行業表現持續走弱,隨著上海等地疫情得到控制并逐步開始復工復產,我們認為家具滯后需求有望后續1-2個月集中釋放。疫情影響疊加原材料價格波動中小企業加速出清,頭部品牌優勢凸顯,行業集中度有望進一步提升。地產方面,2022M4銷售面積降幅擴大,竣工面積環比降幅收窄。2022M4商品房銷售面積同比-39.0%,房屋竣工面積同比-14.2%。央行、銀保監會下調首套房商貸利率下限,進一步提振地產市場信心,地產放松政策有望后續逐步體現至銷售數據中。文化辦公用品類增速轉負:2022M4同比-4.8%(2022M3同比+9.8%),主要系高基數、疫情及雙減政策疊加影響所致。日用品類表現偏弱:日用品類2022M4同比-10.2%(2022M3同比-0.8%)。金銀珠寶類降幅擴大:2022M4同比-26.7%(2022M3同比-17.9%)。

穩增長背景下,重申家居板塊估值修復機會。短期家居板塊受到疫情和地產影響,板塊估值降至歷史底部。我們重申:1)家具行業持續分化,龍頭憑借較強的零售能力,快速布局整裝、拎包等渠道獲取碎片化流量;2)頭部企業增長穩健,疫后修復階段行業集中度加速提升;3)從中長期角度看,存量房占比持續提升,未來五年復合增速有望達到10%,存量房二次更新需求有力支撐家居行業穩健增長。穩增長背景下地產行業政策持續放松,隨著多地疫情防控成效顯現,家居板塊估值有望持續修復。推薦整裝高增龍頭地位不斷鞏固的【歐派家居】(2022年PE 24X) ;零售化改革的先行者,大家居路線日益清晰的【顧家家居】(2022年PE 20X);管理改善及整家戰略下零售有望加速的【索菲亞】(2022年PE 14X);開店加速自主品牌拓展順利的【喜臨門】(2022年PE 15X)以及估值處于低位的功能沙發龍頭【敏華控股】(2022年PE 11X),建議關注【志邦家居】。疫情逐步好轉后傳統文具零售有望逐步修復,推薦業績穩定成長、長期投資價值凸顯的龍頭【晨光股份】。

風險提示:原材料價格大幅波動,地產調控超預期,行業景氣度下降等。注:估值截至2022/5/16。

Copyright © 1996-2020 www.123027.cn All Rights Reserved

財富中國網 版權所有 豫ICP備20005723號-7  營業執照公示信息

營業執照公示信息

聯系我們:29 59 11 57 8@qq.com