2022-06-16 08:35:32

來源:

6月9日以來美股再次明顯下跌,連續(xù)三個交易日大幅下探后各大指數(shù)均創(chuàng)下了年內新低,而美股大跌次日A股的表現(xiàn)依然保持韌性。我們前期在《A股與美股的逆向-20220522》、《本輪美股下跌的歷史對比分析-20220607》等多篇報告中分析過,今年4月下旬以來A股已經(jīng)多次和美股“逆向”,背后主要源自于A股自身基本面更強。往后看,未來若美股再次下跌,將對A股產生何種影響?本文對此作進一步探討。

1.今年4月下旬以來中美股市“逆向”

歷史上美股下跌時A股往往同步跌,但近期A股已和美股“逆向”,源于經(jīng)濟周期和股市估值位置不同。回顧歷史可以發(fā)現(xiàn),A股和美股整體相關性并不高,1991年以來上證綜指和標普500滾動3個月的相關系數(shù)均值為0.17, 2014年11月滬港通開通后該相關系數(shù)的均值也僅為0.40。但美股下跌對A股的影響較大,14年11月后美股出現(xiàn)跌幅10%以上的下跌時A股的走勢往往會遭受拖累(詳見表1)。就本次而言,去年底以來受俄烏沖突和全球流動性收緊等因素影響,去年12月至今年4月A股和美股普跌,但4月下旬以來美股經(jīng)歷了多次單日跌幅超過3%的急跌,而次日A股表現(xiàn)卻與美股背道而馳,可見近期A股已開始對美股下跌脫敏(詳見表2)。

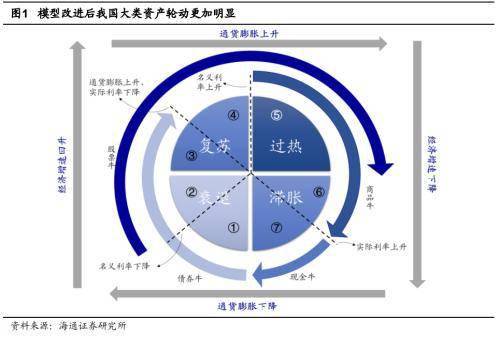

為何近期美股明顯下跌時A股依然能保持韌性?我們認為這背后主要源自于中美兩國的經(jīng)濟周期錯位,以及中美股市估值所處的位置不同:根據(jù)我們改進版的投資時鐘框架

,目前美國仍處在經(jīng)濟增長動能下滑而通脹高企的滯脹期,同時在政策上還面臨美聯(lián)儲緊縮的壓力,而我國已經(jīng)處于政策托底經(jīng)濟的衰退后期,因此A股的宏觀環(huán)境要優(yōu)于美股,詳見《A股與美股的逆向-20220522》。

在市場微觀結構方面,A股自4月低點以來已明顯回升,但目前(截至2022/06/14,下同)估值仍處于較低水平,由于2005年來A股已經(jīng)歷了4輪完整的牛熊周期,因此我們以05年為起點計算A股估值的歷史分位,數(shù)據(jù)顯示目前A股PE(TTM)處于05年來從低到高35%的歷史分位;而美股方面,標普500的估值在經(jīng)歷了下跌后目前依然處于中等水平,由于美股的牛熊周期較長,因此我們選擇最早開始有估值數(shù)據(jù)的1954年為起點,至今美股經(jīng)歷了約4輪牛熊周期,標普500 PE(靜態(tài),下同)1954年以來的歷史分位已經(jīng)從年初最高的95%降至59%。此外1990年后美股估值中樞整體抬升,若以1990年為起點來計算,至今美股經(jīng)歷了約2輪完整的牛熊周期,目前標普500 PE處于1990年以來39%的歷史分位。因此,中美股市估值位置的差異也在一定程度上解釋了為何近期美股和A股走勢開始“逆向”。

發(fā)布于

熱資訊!邦達亞洲: 美元攀升油價回落 美元/加元刷新21日高位

發(fā)布于

發(fā)布于

當前熱訊:美國收緊對俄禁令!摩根大通和高盛暫停俄羅斯債務交易

發(fā)布于

發(fā)布于

發(fā)布于

發(fā)布于

Copyright © 1996-2020 www.123027.cn All Rights Reserved

財富中國網(wǎng) 版權所有 豫ICP備20005723號-7  營業(yè)執(zhí)照公示信息

營業(yè)執(zhí)照公示信息

聯(lián)系我們:29 59 11 57 8@qq.com