2022-03-14 09:48:48

來源:金融界

1、2月金融數(shù)據(jù)主要特點(diǎn):社融M2回落

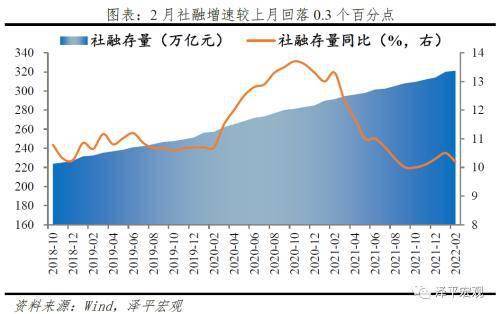

2月存量社融、M2增速分別較上月回落0.3、0.6個(gè)百分點(diǎn),主因是企業(yè)中長期貸款明顯少增和居民中長期貸款首現(xiàn)負(fù)增長,前者反映了實(shí)體經(jīng)濟(jì)融資需求尚待恢復(fù),后者反映了房地產(chǎn)市場(chǎng)依舊低迷。2月企業(yè)中長期貸款同比少增5948億元;居民中長期貸款凈融資額減少459億元,是有統(tǒng)計(jì)以來首次負(fù)增長,同比多減4572億元。政府債券和企業(yè)債券為主要支撐,表明基建開始發(fā)力。

2月30大中城市商品房成交套數(shù)同比-28.36%、成交面積同比-27.30%,各地雖陸續(xù)出臺(tái)房地產(chǎn)寬松政策,但效果暫未顯現(xiàn)、力度仍待加強(qiáng)。

房地產(chǎn)是周期之母,房地產(chǎn)穩(wěn)則經(jīng)濟(jì)穩(wěn)。

在當(dāng)前經(jīng)濟(jì)社會(huì)發(fā)展階段,對(duì)房地產(chǎn)要全面客觀看待,我國仍處于快速城鎮(zhèn)化,房地產(chǎn)仍是國民經(jīng)濟(jì)第一大支柱行業(yè),商品房是居民最主要的資產(chǎn)、具有很大財(cái)富效應(yīng),房地產(chǎn)對(duì)投資和消費(fèi)的影響較大,而且上下游產(chǎn)業(yè)鏈較長。因此,推動(dòng)高質(zhì)量發(fā)展,堅(jiān)持“房住不炒”,促進(jìn)房地產(chǎn)軟著陸,實(shí)現(xiàn)長期平穩(wěn)健康發(fā)展,有助于營造良好環(huán)境。

按照《政府工作報(bào)告》的要求,未來各城市將“因城施策”松綁房地產(chǎn)調(diào)控以開展自救,從目前房地產(chǎn)市場(chǎng)表現(xiàn)看,后續(xù)力度有待加強(qiáng),重點(diǎn)觀察商品房銷售。

房地產(chǎn)金融政策正在逐步調(diào)整,未來房地產(chǎn)銷售何時(shí)回暖?

這是影響今年穩(wěn)增長的一個(gè)至關(guān)重要變量。“房地產(chǎn)長期看人口、中期看土地、短期看金融”。

1)2月存量社融增速10.2%,較上月回落0.3個(gè)百分點(diǎn),新增社融不及預(yù)期。政府債券和企業(yè)債券為主要支撐,表明基建開始發(fā)力;信貸乏力,表外融資重回壓降態(tài)勢(shì)。

2)金融機(jī)構(gòu)口徑信貸增速11.4%,較上月下降0.1個(gè)百分點(diǎn),持續(xù)走弱。居民中長貸自有統(tǒng)計(jì)以來首次負(fù)增長,企業(yè)中長貸表現(xiàn)不佳,票據(jù)延續(xù)沖量。

3)M2同比增速9.2%,較上月回落0.6個(gè)百分點(diǎn),M1同比增速4.7%,較上月大幅回升6.6個(gè)百分點(diǎn),M2與M1剪刀差收窄。

4)2022年宏觀經(jīng)濟(jì)關(guān)鍵詞:雙周期、穩(wěn)增長、寬貨幣、新基建、軟著陸、提估值。

經(jīng)濟(jì)周期從衰退走向復(fù)蘇,政策環(huán)境對(duì)經(jīng)濟(jì)和市場(chǎng)轉(zhuǎn)向友好,即使面臨輸入性通脹壓力,今年宏觀政策的基本取向是穩(wěn)增長。

5)在“穩(wěn)增長”總基調(diào)下,按照《政府工作報(bào)告》部署,“加大穩(wěn)健的貨幣政策實(shí)施力度,發(fā)揮貨幣政策工具的總量和結(jié)構(gòu)雙重功能”“擴(kuò)大新增貸款規(guī)模”“推動(dòng)金融機(jī)構(gòu)降低實(shí)際貸款利率”。

3月8日央行公告上繳結(jié)存利潤超1萬億元,支持中小企業(yè)和地方財(cái)政。

3月15日1000億MLF到期,有望成為政策操作窗口。

2、2月存量社融增速較上月回落0.3個(gè)百分點(diǎn),新增社融不及預(yù)期

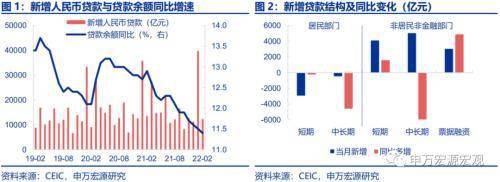

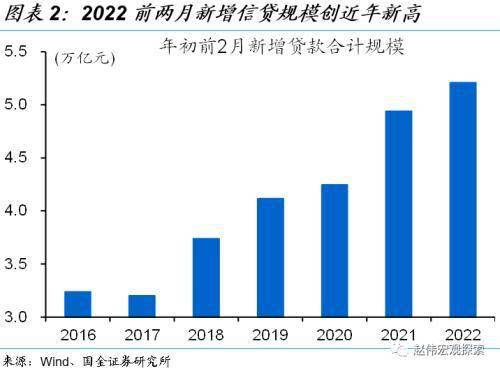

2月存量社融規(guī)模321.12萬億元,同比增長10.2%,較上月回落0.3個(gè)百分點(diǎn)。新增社會(huì)融資規(guī)模1.19萬億元,較上年同期少增5315億元。

新增社融總量不及預(yù)期:

一是受春節(jié)假期、疫情多地散發(fā)、去年高基數(shù)等季節(jié)性因素影響;

二是企業(yè)端,輸入性通脹加劇,中下游企業(yè)利潤承壓,企業(yè)融資需求不足;

三是居民端,雖然多地釋放房地產(chǎn)松綁信號(hào),但反映到市場(chǎng)上仍需時(shí)間,投資者觀望情緒濃厚。

從社融結(jié)構(gòu)來看,政府債券和企業(yè)債券為主要支撐項(xiàng),信貸乏力、表外融資重回壓降態(tài)勢(shì)。

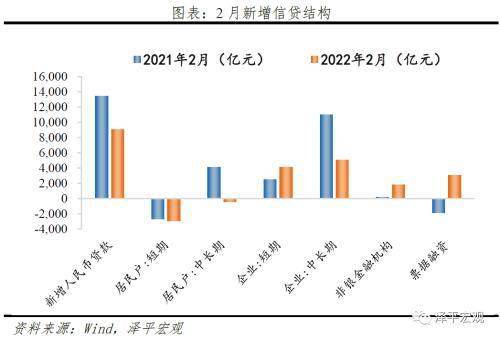

1)表內(nèi)信貸大幅少增,總量、結(jié)構(gòu)表現(xiàn)均不佳。2月社融口徑新增人民幣貸款9084億元,同比少增4329億元,票據(jù)融資放量支撐,信貸結(jié)構(gòu)不佳,信貸增長可持續(xù)性不足。

2)表外融資再回壓降態(tài)勢(shì)。2月表外融資減少5053億元,同比多減4656億元。其中,新增未貼現(xiàn)票據(jù)減少4228億元,同比多減4867億元,實(shí)體企業(yè)融資需求不足,銀行以票沖貸需求激增,票據(jù)轉(zhuǎn)貼現(xiàn)利率月底持續(xù)走低。新增信托貸款減少751億元,同比少減185億元,資管新規(guī)到期后信托整改壓力減輕。委托貸款減少74億元,同比少減26億元。

3)財(cái)政持續(xù)發(fā)力,政府債券融資延續(xù)五個(gè)月大幅多增。2月政府債券凈融資2722億元,同比多增1705億元。2022年《政府工作報(bào)告》設(shè)定赤字率2.8%,地方專項(xiàng)債3.65萬億,雖然赤字率較上年下調(diào)0.4個(gè)百分點(diǎn),但去年結(jié)轉(zhuǎn)財(cái)政資金較多,疊加特定國有金融機(jī)構(gòu)和專營機(jī)構(gòu)上繳結(jié)存利潤,實(shí)際財(cái)政力度并不弱。財(cái)政前置發(fā)力有望拉動(dòng)基建尤其新基建投資回升,對(duì)社融起到支撐作用。

4)直接融資方面,企業(yè)債券同比多增,股票融資同比少增。2月企業(yè)債券凈融資3377億元,同比多增2021億元。在前期降準(zhǔn)降息作用下,市場(chǎng)流動(dòng)性較為寬松,財(cái)政發(fā)力拉動(dòng)基建投資和城投債,綠色債券發(fā)行強(qiáng)勢(shì),帶動(dòng)企業(yè)債融資回升。2月新增股票融資585億元,同比少增108億元,環(huán)比減少854億元,2月股市整體維持震蕩。

3、信貸增速走弱,寬信用仍待發(fā)力

總量上,2月金融機(jī)構(gòu)口徑信貸余額同比增速為11.4%,較上月延續(xù)回落0.1個(gè)百分點(diǎn)。2月金融機(jī)構(gòu)口徑新增人民幣貸款12300億元,同比少增1258億元。信貸余額增速自2021年2季度起持續(xù)走弱,寬信用仍待發(fā)力。

企業(yè)貸款方面,短貸、票據(jù)多增、中長期貸款明顯少增。2月新增企業(yè)貸款12400億元,同比多增400億元。短期貸款、中長期貸款、票據(jù)融資同比分別多增1614億元、少增5948億元、多增4907億元。企業(yè)中長期貸款同比大幅少增,一方面受春節(jié)錯(cuò)位、同期高基數(shù)等短期因素影響,另一方面反映實(shí)體經(jīng)濟(jì)融資需求尚未恢復(fù),前期降準(zhǔn)降息尚未帶來企業(yè)中長期貸款疲弱態(tài)勢(shì)的反轉(zhuǎn)。此外,1月政策表內(nèi)票據(jù)融資大幅增加,沖量邏輯仍在延續(xù),佐證實(shí)體融資需求不足。

居民貸款方面,短期貸款多減,中長期貸款首現(xiàn)負(fù)增長。2月新增居民貸款-3369億元,同比多減4790億元。其中,短期貸款新增-2911億元,同比多減220億元,主因春節(jié)影響、疫情反復(fù)、中小企業(yè)恢復(fù)不及預(yù)期等對(duì)居民消費(fèi)形成沖擊。2月居民中長期貸款凈融資額減少459億元,是有統(tǒng)計(jì)以來首次負(fù)增長,同比多減4572億元,反映房地產(chǎn)銷售仍未回暖。2月30大中城市商品房成交套數(shù)同比-28.36%、成交面積同比-27.30%,各地雖陸續(xù)出臺(tái)房地產(chǎn)寬松政策,但效果暫未顯現(xiàn),后續(xù)仍待發(fā)力。

4、M2增速較上月回落0.6個(gè)百分點(diǎn)

2月M2同比增速9.2%,較上月回落0.6個(gè)百分點(diǎn)。從結(jié)構(gòu)來看,1)企業(yè)存款增加1389億元,同比大幅多增2.56萬億元。居民存款減少2923億元,同比大幅多減3.55萬億元,主要由于春節(jié)錯(cuò)位影響。2)財(cái)政存款增加6002億元,同比大幅多增1.45萬億元。受提前批專項(xiàng)債超前下達(dá)影響,新增財(cái)政存款同比多增,2月財(cái)政存款增加,拖累M2增速。3)非銀金融機(jī)構(gòu)存款增加1.39萬億元,同比少增2200億元。節(jié)后資金重回股市,但因震蕩行情影響,投資者入市活躍度不及去年同期。

M1同比增速4.7%,較上月大幅回升6.6個(gè)百分點(diǎn)。節(jié)后企業(yè)復(fù)工復(fù)產(chǎn),資金周轉(zhuǎn)需求大,春節(jié)錯(cuò)配效應(yīng)淡化,M1同比增速較上月大幅上升。M2與M1剪刀差收窄。

5、展望未來,繼續(xù)“穩(wěn)增長”、“寬信用”

2022年經(jīng)濟(jì)周期從衰退走向復(fù)蘇,政策環(huán)境對(duì)經(jīng)濟(jì)和市場(chǎng)轉(zhuǎn)向友好,即使面臨輸入性通脹壓力,今年宏觀政策的基本取向是穩(wěn)增長,當(dāng)前仍是貨幣政策寬松窗口期。

作為經(jīng)濟(jì)的先行指標(biāo),本月金融數(shù)據(jù)未能延續(xù)恢復(fù)態(tài)勢(shì),尤其是居民、企業(yè)中長貸表現(xiàn)均不及預(yù)期,主要由于房地產(chǎn)產(chǎn)業(yè)鏈尚未恢復(fù)、中小微企業(yè)經(jīng)營困難,實(shí)體經(jīng)濟(jì)融資需求恢復(fù)基礎(chǔ)不牢固。在“穩(wěn)增長”總基調(diào)下,貨幣政策發(fā)揮總量和結(jié)構(gòu)雙重作用、盤活存量資金。

總量上看,當(dāng)前仍是貨幣政策總量寬松的時(shí)間窗口。相較于海外國家量化寬松帶來的物價(jià)上漲,我國通脹水平整體可控,考慮到當(dāng)下三重壓力仍在,降息降準(zhǔn)仍然可期。《政府工作報(bào)告》強(qiáng)調(diào)“加大穩(wěn)健的貨幣政策實(shí)施力度”“擴(kuò)大新增貸款規(guī)模”“推動(dòng)金融機(jī)構(gòu)降低實(shí)際貸款利率”。3月15日1000億MLF到期,有望成為政策操作窗口。

結(jié)構(gòu)性貨幣政策發(fā)力空間較大。《政府工作報(bào)告》提出“引導(dǎo)資金更多流向重點(diǎn)領(lǐng)域和薄弱環(huán)節(jié),擴(kuò)大普惠金融覆蓋面”,“疏通貨幣政策傳導(dǎo)機(jī)制”,將成為政策主要抓手,引導(dǎo)資金流向小微企業(yè)、科技創(chuàng)新、綠色發(fā)展將更加有效。

央行上繳結(jié)存利潤,助力財(cái)政支出。2022年3月8日,央行向中央財(cái)政上繳結(jié)存利潤,總額超1萬億元,支持中小企業(yè)和地方財(cái)政。對(duì)經(jīng)濟(jì)基本面而言,這一操作將增加財(cái)力,助力“六穩(wěn)六保”有效實(shí)施,提振穩(wěn)增長信心。對(duì)實(shí)體經(jīng)濟(jì)而言,既不會(huì)增加企業(yè)、居民和財(cái)政負(fù)擔(dān),又定向支持中小企業(yè)、財(cái)政薄弱地區(qū)的恢復(fù)發(fā)展。對(duì)于金融市場(chǎng)而言,將增加流動(dòng)性的供給,但將按月均衡上繳,平均下來每個(gè)月一千億左右,對(duì)流動(dòng)性沖擊不大。

關(guān)鍵詞: 金融機(jī)構(gòu)口徑信貸增速 金融機(jī)構(gòu) 口徑信貸增速 信貸增速

Copyright © 1996-2020 www.123027.cn All Rights Reserved

財(cái)富中國網(wǎng) 版權(quán)所有 豫ICP備20005723號(hào)-7  營業(yè)執(zhí)照公示信息

營業(yè)執(zhí)照公示信息

聯(lián)系我們:29 59 11 57 8@qq.com