2022-05-11 10:08:47

來源:金融界

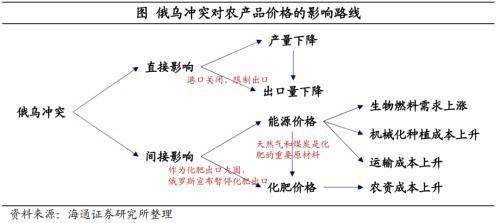

近期美國市場大宗商品下跌、國債收益率回落、成長股與價值股同樣大幅下跌。但這一路徑傳導至國內(nèi)后,在北上資金的大幅拋售下,國內(nèi)市場出現(xiàn)了成長股反彈,價值股下跌的組合,其中資源股跌幅居前。民生證券認為,回首過往,看多周期和買入周期最好的時機,往往是基本面的認知充滿分歧的時刻,真正的周期才剛剛開始。能源、農(nóng)化具有確定性,而金屬將具備較好需求彈性,資源運輸業(yè)也將具備較大機遇。

以下為原文內(nèi)容:

【報告導讀】每次市場“人聲鼎沸”時,我們的表達都誠惶誠恐;每次市場“曲終人散”時,我們反而愈發(fā)堅定。

1 意料之中與預期之外

昨日美國市場以危機模式進行交易:大宗商品下跌、國債收益率回落、成長股與價值股同樣大幅下跌。海外交易顯示必須一場危機才能抑制通脹。但這一路徑傳導至國內(nèi)后,在北上資金的大幅拋售下,國內(nèi)市場出現(xiàn)了成長股反彈,價值股下跌的組合,其中資源股跌幅居前。在本次調(diào)整前,我們在此前系列周報《莫聽穿林打葉聲》、《先勝而后求戰(zhàn)》中認為全球大宗基于俄烏的預期交易基本完成,伴隨疫情的恢復,市場習慣性的邊際思維將會率先交易到受到疫情沖擊影響更大的科技制造類成長股與部分消費板塊中,5-6月份會有一次風格反復的機會。但我們顯然沒有預料出資源類股票回撤的幅度,我們預期中的調(diào)整可能是溫和而漸進的,因此并未作明確風險提示。后視鏡視角看,幾個要點超過了我們預期:過快上升的實際利率壓制了金屬品種的金融屬性和疫情以來中國需求的坍塌是主因。而習慣于“邊際思維”的市場線性交易成本下行,或許是今日制造類成長反彈的主因。

2 周期行情:總會在狂風暴雨以后

自2020年以來,周期股的篇章正在緩緩展開,行情期間總有抑揚頓挫。在2021年的5月,2021年的10月,周期股都出現(xiàn)了大幅回撤,但最終總有更多板塊和個股突破前高,市場在估值層面也有了更多理解。上述信號足以讓我們反思:2011年以來的大宗商品趨勢下行是否只是一個周期現(xiàn)象,就如同1956年和1980年后資源品的經(jīng)歷一般。資源品本不如制造業(yè)品種一般存在生命周期,“夕陽產(chǎn)業(yè)”也就無從談起,20年等一回的機遇正在浮出水面。當下周期股的邏輯和脈絡越來越清晰,而聚光燈也緩緩從中下游的周期成長、中上游的材料再到當下的上游資源。2021年3-4月行情開始于限產(chǎn)預期,2021年8-9月的行情來源于產(chǎn)能利用率限制的落地。隨著2021年4季度以后,產(chǎn)能利用率的問題相繼被政策糾偏,在需求大幅回落下,資源股出現(xiàn)了明顯回調(diào),但今年1季度,更深層次問題逐步浮出水面:資本開支導致的全球產(chǎn)能不足以及全球化逆轉(zhuǎn)后大宗商品在空間上的錯配。要逆轉(zhuǎn)產(chǎn)能的問題,將遠比提升產(chǎn)能利用率要更為復雜,它至少需要某種程度的預期扭轉(zhuǎn)以帶來新的資本開始。而全球礦業(yè)公司在分紅與回購上遠遠勝于了再投資,這與國內(nèi)投資者在定價中對于長期盈利能力懷疑(中等的PB和較低的PE)非常吻合:都在指示對于傳統(tǒng)資源產(chǎn)能的未來盈利的信心不足,資本開支自然就無法談起。

3 預期交易與現(xiàn)實修正

上述情況下,商品價格的大幅回落,只能期待于需求的坍塌,而近期主要需求快速下行的來源正是中國受到的疫情沖擊。但今日市場投資者正在交易的是疫情后的復工、基建穩(wěn)增長政策的推動、成本受損制造業(yè)的修復以及相應的線下消費場景恢復。如果用系統(tǒng)化思維去思考,就會發(fā)現(xiàn):中下游資產(chǎn)價格表現(xiàn)正在共同描繪一副的是中國需求場景逐步恢復的圖景,如果定價正確,那么對于資源品的擔憂將不復存在。由于過去3年的資金記憶與負債端的驅(qū)動,中下游成長、消費板塊天然將更具有預期交易的特征,在邊際出現(xiàn)變化與預期無法證偽的環(huán)境將更為占優(yōu)。相反,上游資源品、部分材料制造更多需要基本面的變化去修正市場預期偏離,其更像是一種約束與經(jīng)濟快速轉(zhuǎn)型中的一種風險。我們在此前報告中提到,由于中下游生產(chǎn)停滯、庫存累積,短期具有較大的邊際改善空間,但往后看,由于上游并不豐富的產(chǎn)能冗余與庫存水平,當需求從極端差的位置恢復后,上游的價格彈性將會回歸。這個意義上講,中下游的庫存變化指標值得關(guān)注。我們也提醒投資者關(guān)注銅、鋁和金等金屬相對于海外來說價格走勢更具韌性,未來中國通脹的邊際變化可能強于海外。

4 這一次并不會太久

投資者不得不承認的事實是,盡管需求波動仍然會較大程度影響上游價格與盈利,但是上游行業(yè)獲得更多利潤分配在中期仍是不爭的事實:邊際思維與預期演繹站在過去賽道行業(yè)一邊,資源股、價值股的投資者則獲得的是基本面現(xiàn)實的支持。在預期往現(xiàn)實過渡的時刻,其實需要的只是耐心的等待。這一次等待的時間,我們認為不會比2021年5月和2021年10月更長。5-6月可能是風格反復期,迫于組合壓力進行均衡的投資者,記得提前歸來。

5 真正的周期才剛開始

從2021年5月以來,我們提出的真正的周期逐步被市場認知,期間的波動卻也讓人望而卻步。我們真正在意的周期,其實從來不是周期股本身,我們一直關(guān)注的是市場長期認知的變化,而這變化的聚焦正是在周期板塊之上。回首過往,看多周期和買入周期最好的時機,往往是基本面的認知充滿分歧的時刻。因此在每次市場“人聲鼎沸”時,我們的表達都誠惶誠恐;每次市場“曲終人散”時,我們反而愈發(fā)堅定。如同過去一樣,部分投資者認為周期的行情已經(jīng)結(jié)束,但我們認為:當下只是一個開始的結(jié)束,而真正的周期才剛剛開始。對于未來,我們的中期推薦并未改變,能源、農(nóng)化具有確定性,而金屬將具備較好需求彈性,資源運輸業(yè)也將具備較大機遇。當下看,基建中的區(qū)域建筑、設計公司有短期進攻屬性, 而成長股的反彈應該選取其中供需相對獨立于通脹和的板塊:軍工、通信和計算機中部分行業(yè),未來將更相對具有持續(xù)性。

發(fā)布于

發(fā)布于

國外造紙行業(yè)供給面消息頻出 五月針葉漿、闊葉漿外盤報漲

發(fā)布于

機床刀具:耗材屬性熨平周期,國產(chǎn)刀具性能漸與日韓比肩

發(fā)布于

發(fā)布于

Copyright © 1996-2020 www.123027.cn All Rights Reserved

財富中國網(wǎng) 版權(quán)所有 豫ICP備20005723號-7  營業(yè)執(zhí)照公示信息

營業(yè)執(zhí)照公示信息

聯(lián)系我們:29 59 11 57 8@qq.com