2022-06-16 08:48:05

來源:金融界

投資要點

核心觀點:

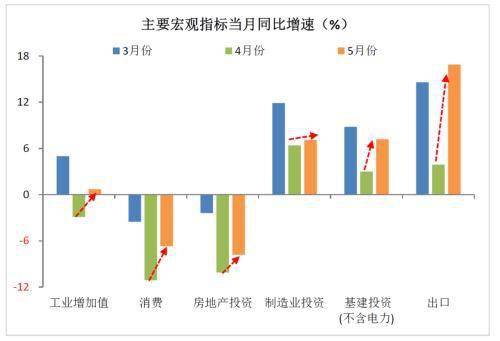

隨著國內(nèi)疫情沖擊最嚴(yán)重階段過去,加之穩(wěn)增長政策發(fā)力顯效,5月宏觀經(jīng)濟進入修復(fù)通道,供需兩端指標(biāo)均有所改善,但結(jié)構(gòu)上呈現(xiàn)出“生產(chǎn)端工業(yè)恢復(fù)好于服務(wù)業(yè),需求端投資好于消費、地產(chǎn)降幅仍大”的不平衡特征,恢復(fù)基礎(chǔ)還需要鞏固。預(yù)計二季度GDP約增長1.4%,穩(wěn)增長政策有望繼續(xù)加碼,投資將是拉動經(jīng)濟回升主力。

摘要:

>;>;工業(yè)增加值:疫情沖擊的緩解,支撐生產(chǎn)恢復(fù),但向上空間仍面臨制約。5月份規(guī)模以上工業(yè)增加值同比增長0.7%,增速由負(fù)轉(zhuǎn)正,較4月提高3.6個百分點。工業(yè)生產(chǎn)呈現(xiàn)恢復(fù)態(tài)勢,主要源于疫情防控形勢好轉(zhuǎn)和助企紓困、物流保通保暢等政策發(fā)力顯效,制造業(yè)企業(yè)加快復(fù)工達產(chǎn)、產(chǎn)業(yè)鏈供應(yīng)鏈逐漸恢復(fù),如5月份制造業(yè)增加值增速較上月大幅提高4.7個百分點,是支撐工業(yè)生產(chǎn)回升的主力。但往后看,預(yù)計工業(yè)生產(chǎn)向上修復(fù)空間和速度仍面臨制約。一是俄烏沖突與疫情影響仍未完全消散,將同時加大國內(nèi)需求收縮和原材料成本上漲壓力,導(dǎo)致企業(yè)盈利承壓,擴大生產(chǎn)意愿不足;二是隨著PPI漲幅步入回落通道,加上當(dāng)前工業(yè)產(chǎn)存品庫存高企,預(yù)計未來工業(yè)企業(yè)將進入新一輪去庫存周期,也會對工業(yè)生產(chǎn)形成一定制約。

關(guān)鍵詞: 工業(yè)增加值 5月宏觀經(jīng)濟 宏觀經(jīng)濟 宏觀經(jīng)濟進入修復(fù)通道

Copyright © 1996-2020 www.123027.cn All Rights Reserved

財富中國網(wǎng) 版權(quán)所有 豫ICP備20005723號-7  營業(yè)執(zhí)照公示信息

營業(yè)執(zhí)照公示信息

聯(lián)系我們:29 59 11 57 8@qq.com