2023-02-28 09:09:03

來源:匯世網(wǎng)

首套房貸利率上調(diào)的原因是:

1.高房價已經(jīng)開始凸顯風(fēng)險。銀行處于前沿,對房地產(chǎn)市場最為敏感。加息不是為了增加貸款收入,而是為了遏制房地產(chǎn)投機。而且由于限制炒房的政策如此明顯,即使能多收利息,銀行也會很擔(dān)心,所以直接拒絕放貸。

2.銀行利率上升源于銀行資金成本上升,銀行資金銀行間交易所價格不斷上漲。為了保持一定的利潤FTP定價水平,房貸利率只能在一定范圍內(nèi)上調(diào)。

3.銀行自身的風(fēng)險增加了。不僅因為房地產(chǎn)貸款的風(fēng)險,銀行還投資了其他重大基礎(chǔ)設(shè)施項目,并貸款給企業(yè)進(jìn)行開發(fā)等。隨著經(jīng)濟(jì)環(huán)境的進(jìn)一步不確定性甚至惡化,銀行需要對自己的風(fēng)險進(jìn)行更微妙的評估。

4.房價上漲過快,會使房地產(chǎn)泡沫不斷擴(kuò)大。時間一分一秒的流逝,必然會在銀行產(chǎn)生大量的壞賬,影響金融體系,進(jìn)而影響實體經(jīng)濟(jì),令百姓收入收入下降,經(jīng)濟(jì)萎縮。從這個意義上說,房價的約束確實降低了國民經(jīng)濟(jì)運行的危害,同時在一定程度上有利于改善民生。

2020年房價較高的城市經(jīng)歷了抵押貸款利率的上調(diào)。在北上廣深、南京等一線和準(zhǔn)一線城市,之前的房貸利率均在基準(zhǔn)房貸利率的基礎(chǔ)上上調(diào)了5%-10%,高的可能會上調(diào)20%。銀行一些首套住房貸款利率已經(jīng)上升了10%-15%。首套房貸利率上調(diào)對購房者有什么影響?購房者一定要增加成本嗎?

1.中國的抵押貸款基準(zhǔn)利率LPR連續(xù)一年保持不變,從抵押貸款政策的角度看,沒有放松和升級的跡象

根據(jù)中國人民銀行授權(quán)的銀行銀行間同業(yè)拆借中心最新公布的貸款市場報價利率(LPR)數(shù)據(jù),LPR一年為3.85%,五年以上為4.65%。LPR利率水平連續(xù)一年保持不變。

最近LPR利率調(diào)整于2020年4月完成。一年期LPR利率從4.05%降至3.85%,五年期LPR利率從4.75%降至4.65%。這個借款利率的基準(zhǔn)水平一直維持到現(xiàn)在。

去年改變抵押貸款利率定價基準(zhǔn)時,當(dāng)之前的基準(zhǔn)利率浮動到LPR時,大家一直糾結(jié)的問題是:改變時應(yīng)該選擇固定利率還是LPR利率?

當(dāng)時許多專家建議選擇LPR浮動利率,因為他們樂觀地認(rèn)為,未來借款利率可能面臨下降趨勢。然而現(xiàn)實情況是,雖然借款利率在現(xiàn)實中確實有一定的下降趨勢,但作為貸款利率目標(biāo)的LPR,竟然連續(xù)12個月沒有調(diào)整,一年沒有變化。LPR沒有出現(xiàn)預(yù)期的向下調(diào)整。

2.LPR利率不變并不代表按揭利率不變。總體而言,抵押貸款利率呈現(xiàn)短期上升趨勢。

雖然LPR利率一年來沒有變化,沒有上調(diào)也沒有下調(diào),與市場最初的預(yù)期相差甚遠(yuǎn),但總體而言,隨著中國房地產(chǎn)市場調(diào)控政策的加強,中國抵押貸款市場利率仍呈現(xiàn)出一定的上升趨勢。

當(dāng)然房貸利率上升的原因是房價上漲。根據(jù)調(diào)查數(shù)據(jù),2020年1-12月,全國300個城市成交住宅用地平均樓面地價為4574元/平方米,同比上漲9.5%;住宅用地平均地價為15.5%,同比上漲1.1個百分點。2021年初全國住房均價首次達(dá)到1萬元。2021年一季度,全國商品房均價為10658元/平,去年為9859元/平。

隨著房價的上漲,在LPR一年內(nèi)長期不變的前提下,首套房貸利率上調(diào)持續(xù)了四個月。全國42個重點城市房貸利率的監(jiān)測數(shù)據(jù)顯示,2021年4月,全國首套房貸平均利率為5.31%,較上月上升4個基點;二手房貸款平均利率為5.59%,較上月上升2個基點。21個二線城市房貸利率環(huán)比上升,9個城市首套住房房貸利率超過10BP在漲幅;在一線城市中,深北部的抵押貸款利率保持穩(wěn)定,而廣州的首套住房貸款利率環(huán)比上升11個基點,第二套住房貸款利率環(huán)比上升10個基點。

可見房貸利率上調(diào)已經(jīng)成為可預(yù)見的趨勢,房貸利率上調(diào)對購房者有什么影響?目前房貸上漲會給買房的借款人增加多少成本?

影響一房貸政策偏緊的情況,對于樓市各類貸款就會較強,而購買者貸款能力就比較的弱,很多人不能夠進(jìn)行貸款。另外加就是貸款的成本就會增加,因為上浮比例之后貸款成本就會出現(xiàn)非常大增長。

貸款利率上浮10%時,實際貸款利率為5.115%。等額本息還款方式,30年累計支付利息2873815.93元,累計還款總額5873815.9元。如果現(xiàn)在提高到15%,貸款利率其實是5.3475%。等額本息還款方式,30年累計支付利息3029186.95元,累計還款金額6029186.95元。

關(guān)鍵詞: 首套房貸利率上調(diào)的原因 首套房貸利率上調(diào)為什么 首套房貸利率上調(diào) 首套房貸利率上調(diào)會有哪些影響

發(fā)布于

發(fā)布于

發(fā)布于

發(fā)布于

發(fā)布于

發(fā)布于

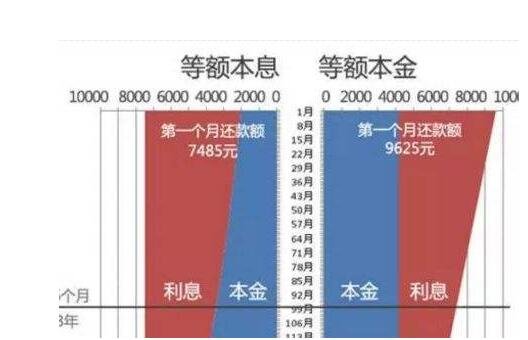

等額本息是什么 等額本息好還是等額本金有什么區(qū)別呢?

發(fā)布于

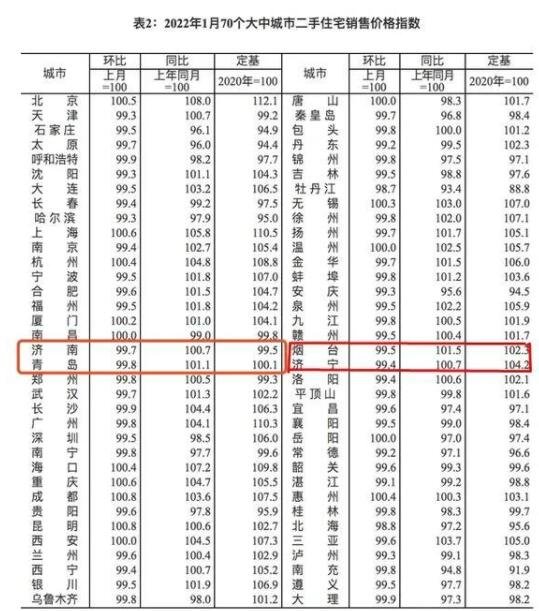

1月70城房價數(shù)據(jù)公布 1月70城房價介紹

發(fā)布于

Copyright © 1996-2020 www.123027.cn All Rights Reserved

財富中國網(wǎng) 版權(quán)所有 京ICP備2022018928號-45  營業(yè)執(zhí)照公示信息

營業(yè)執(zhí)照公示信息

聯(lián)系我們:315 541 185@qq.com