2020-06-19 11:11:46

來源:搜狐科技

如何解決出行最后一公里的問題?除了共享單車,平衡車或滑板車也是不少人的選擇。近日科創板過會的九號機器人有限公司(下稱九號機器人)就是一家提供這類出行產品的公司,且有望成為國內資本市場CDR第一股。

它或許能夠為后續紅籌企業在A股上市提供借鑒,但除此之外,這家公司本身還有很多值得關注之處:成立8年營收規模便已達到45億元,并在智能電動平衡車和滑板車領域成為全球第一,但卻還未實現盈利,最近三年累計虧損近29億元。

更引人關注的是,外界還把九號機器人視為小米生態鏈企業,盡管其并不承認,但與小米存在的密切關聯使其難以擺脫這一標簽:雷軍通過小米和順為資本合計持有其接近22%的股份,同時小米還是第一大客戶,一度貢獻了超過七成的業績。對九號機器人來說,這是把雙刃劍。

三年賣出547萬臺產品 虧損近29億

九號機器人是一家注冊在開曼群島的紅籌企業,且存在投票權差異及VIE架構等特殊安排。此次該公司擬在科創板發行不超過7041萬份CDR(中國存托憑證),按照1股/10份CDR的比例,即為704萬A類普通股股票。

CDR是中國證監會在2018年為境外紅籌企業回A上市而推出的一項新舉措,當年小米就曾意圖以CDR的方式同時在A股和港股上市,但最終CDR發行終止。此次九號機器人科創板發行過會,意味著該公司將成為國內資本市場CDR第一股,或許將能夠為后續紅籌企業回A上市提供借鑒。

九號機器人是一家主打短交通出行類產品的公司,其前身由畢業于北京航空航天大學的高祿峰和王野在2012年成立。從智能電動平衡車做起,到2015年收購美國行業鼻祖賽格威,再到開啟第二增長曲線智能電動滑板車,九號機器人在這兩個窄門領域先后成為全球第一,產品銷售區域覆蓋全球100多個國家和地區。

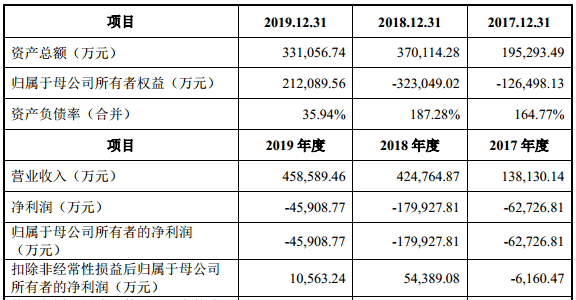

數據顯示,2017年至2019年,九號機器人營收分別約為13.81億元、42.48億元、45.86億元,年均復合增長率高達82%。但其目前尚未實現盈利,最近三年分別虧損約為6.27億元、17.99億元、4.59億元,累計虧損達到28.85億元。截至去年底,該公司累計未彌補虧損約為35.69億元。

九號機器人解釋稱,這主要是由于優先股和可轉換債券的會計處理所造成,前述期內扣除相關影響后的凈利潤分別約為-0.39億元、5.54億元、1.40億元。不過,公司已在2019年上半年完成優先股轉換,并作為權益工具進行核算,故自2019年下半年起將不再受到優先股和可轉換債券公允價值變動損失影響。也就是說,自2018年以來公司業務已實現盈利,其扣非后凈利潤最近兩年也持續為正。

不過,今年突如其來的疫情使得大眾出行減少,九號機器人的生產、采購、運輸、銷售等都受到不利影響,導致今年一季度公司營收同比減少超30%,約為6.52億元,扣非后凈利潤則為-1.13億元,同比降幅達280%。

這對剛剛實現盈利的機器人來說無疑是一大打擊。九號機器人預計,今年上半年營收約為19.26億元至23.54億元,同比變動幅度為-13%至6%;扣非后凈虧損6619萬元至8955萬元,同比下降約131%至 142%,并稱公司全年業績仍存在不確定性。

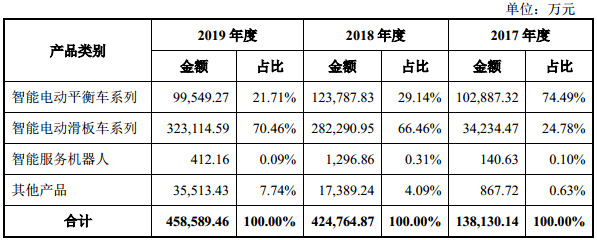

從業務結構來看,智能電動平衡車和智能電動滑板車是九號機器人兩大核心產品,最近三年合計銷量分別為82.41萬臺、231.12萬臺、233.55萬臺,累計銷量達到547.08萬臺,年均復合增長率接近70%。

這兩大產品也是九號機器人核心的業績來源,兩者收入合計占比一度超過99%,去年略降至92%左右;其中智能電動滑板車增長相當迅猛,從2017年的3.42億元增長至去年的32.31億元,年均復合增長率高達207%,這導致其占比提升近46個百分點至去年的70%,從而取代智能電動平衡車成為公司第一大業績來源。

該公司還有智能服務機器人等其他產品,但總體規模還比較小,而成為營收大頭的智能電動滑板車并未被視為機器人范疇。這也引發監管機構對公司名稱的質疑,在過會審核中,科創板上市委審議會議要求公司進一步采取措施,消除公司名稱對投資者的誤導,確保公司名稱及簡稱能夠準確反映業務實質。

“其實我們一直想做的都是機器人,只是先做平衡車養家而已。”九號機器人總裁王野曾在接受媒體時表示。九號機器人在招股書也表示,未來打算逐漸將業務鏈延伸至智能配送機器人、電動摩托車、電動自行車以及全地形車等領域,在繼續深耕智能出行的基礎上,進軍智能物流領域。此次公司募集的20.77億元,除了補充流動資金,也將用于新業務布局,包括智能電動車、非公路休閑車、智能配送機器人、研發中心等項目。

實際上,去年底,九號機器人就已發布多款兩輪電動車新品,正式進軍兩輪電動車領域。同時還推出了室內和室外無人配送機器人產品,扎進阿里、京東、美團等巨頭也意圖布局的領域。顯然對于未來,提出“簡化人和物的移動”使命的九號機器人有著更大的野心。

關聯交易占比超50% 背靠小米好乘涼?

九號機器人受到關注的另一大原因則是其和小米的密切關聯,背后不僅有資本的加持,還有生意上的大額往來,這也讓外界對該公司的獨立性質疑。

招股書顯示,九號機器人在此前的融資中得到多家知名機構的青睞,包括紅杉資本、華山資本、英特爾資本、新加坡政府直接投資有限公司、國投創新、北極光創投等,雷軍旗下的小米和順為資本也在其中:小米通過其控制的People Better 持有九號機器人10.91%的普通股股權(對應約5.08%的表決權),順為資本亦持有相同股權。也就是說,雷軍通過小米和順為資本合計持有九號機器人21.82%的普通股股權。

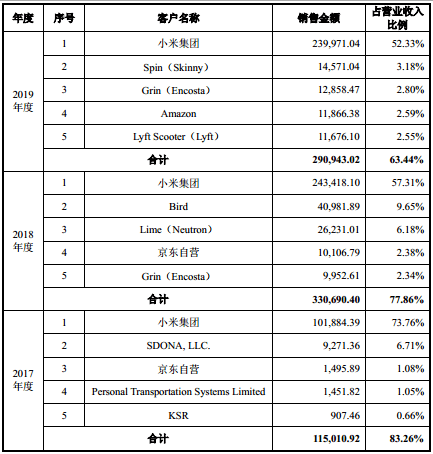

除了股權上的關系,小米還是九號機器人的大客戶,雙方存在大額關聯交易。數據顯示,2017年至2019年九號機器人向小米銷售的智能電動平衡車和智能電動滑板車從近63萬臺增長至161萬臺,占比均保持在70%左右;其中智能電動滑板車的銷量從不到19萬輛增長至109萬輛,這是其成為九號機器人第一大核心產品的主因,而小米則借此穩坐公司第一大客戶。

具體來看,最近三年,小米分別貢獻收入約10.19億元、24.34億元、24.00億元,占九號機器人當期營收比重分別達到74%、57%和52%左右,雖然呈現下降趨勢,但仍有著絕對影響。這也導致九號機器人的客戶集中度較高,最近三年前五客戶銷售占比一度高達83%,去年降至63%左右。

大額關聯交易的背后,則是九號機器人和小米的密切合作。九號機器人稱,在成立初期為打開渠道,公司自主選擇和小米合作,為小米量身打造的定制產品獨家分銷模式誕生。在這種模式下,小米會買斷九號機器人為其定制的產品,公司則不能私自對外銷售。

大樹之下好乘涼,依靠小米巨大的C端流量優勢,九號機器人收入迅速增長,也塑造了在消費者心中的品牌形象。但這是把雙刃劍,對單一客戶的高度依賴顯然風險巨大。九號機器人也坦言,如果未來小米對公司采購金額顯著下降,公司的收入和利潤等經營業績將受到重大不利影響。

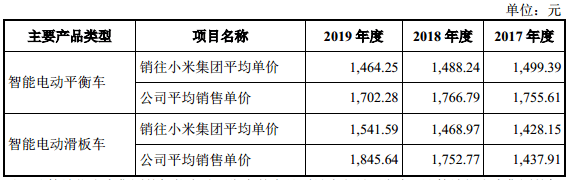

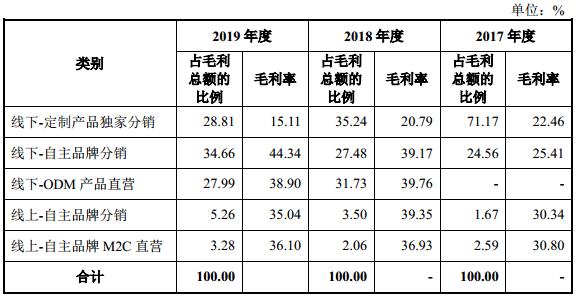

實際上,這種依賴已顯現出負面效應。在與小米的合作中,九號機器人按照成本價向小米供應定制產品,小米通過其自有銷售渠道實現銷售,利潤部分則按照約定比例(以50%:50%為主)分成。據招股書,九號機器人的產品銷往小米的平均單價在1500元左右浮動,均低于公司平均銷售單價,而小米在銷售時的價格在多在2000元以上,最高接近3000元。可見在與小米的合作中,九號機器人的產品定價權并不高,這影響了其毛利率。

數據顯示,九號機器人的定制產品獨家分銷產品的毛利率持續走低,從2017年的22%下降至去年的15%左右,低于公司自主品牌或ODM直營等銷售模式20-29個百分點不等。這反映出在與小米的交易中,九號機器人的議價權在不斷下降,屬于典型的薄利多銷、拿價格換市場的打法。

這也影響了九號機器人整體盈利能力,最近三年其毛利率分別約為24%、29%、27%,低于飛科電器、科沃斯、小狗電器、漫步者等可比公司大約7-15個百分點。同時,與仍超過50%的營收貢獻相比,小米對九號機器人的毛利貢獻已從2017年的71%持續降去年不足29%,而自主品牌則貢獻了超過43%的毛利。可見雙方的合作,對九號機器人來說并不特別劃算。

這也成為監管機構的關注重點。在最新的招股書中,九號機器人提示了多個與小米之間存在的風險,包括集中度高、毛利率較低,以及小米可能通過股權關系、供應鏈管理與成本管控措施、銷售合作、利益分配等方面對公司實施不利影響等風險。

因雙方的密切合作,九號機器人也被視為小米生態鏈企業,不過其對此并不認同。九號機器人在招股書中解釋到,公司與小米之間的合作關系僅包括小米的財務性投資和小米作為公司主要渠道之一銷售定制產品,公司在資產、人員、財務、機構、業務等方面均保持獨立,并不屬于小米定義的典型生態鏈企業。

據了解,小米和九號機器人在2014年就開始合作,但以往九號機器人并不諱言自己屬于小米生態鏈。王野曾經就公開解釋了為什么要加入小米生態鏈:可以幫助公司解決巨大的C端流量和供應鏈能力的問題。

九號機器人董事長兼CEO高祿峰此前則認為,并不需要解決公司的“小米依賴癥”。他表示,“小米是我們的一個渠道,跟京東、蘇寧、天貓類似,隨著業務的自然增長以及海外、線上等渠道的業績增長,小米的占比會逐年下降。”

但顯然未來一段時期內,九號機器人仍離不開小米,小米在智能硬件領域的布局也需要其提供支持。但對于一家想要繼續做大做強的公司來說,僅抱著小米的大腿還不夠,九號機器人還需開辟更多客戶,進一步加強自有品牌和渠道的開拓。

Copyright © 1996-2020 www.123027.cn All Rights Reserved

財富中國網 版權所有 豫ICP備20005723號-7  營業執照公示信息

營業執照公示信息

聯系我們:29 59 11 57 8@qq.com