2022-09-19 09:25:31

來源:金融界

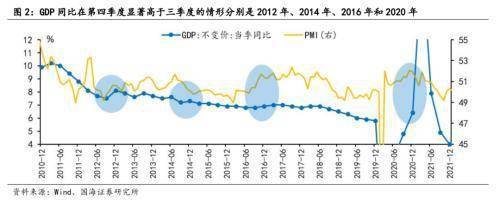

“金九銀十”消費+開工旺季以及對來年“開門紅”的經濟回升預期為大盤價值股行情創造了基本面條件。大盤明顯跑贏小盤的情形分別為2012年Q4、2014年Q4、2016年Q4、2017年Q4和2020年Q4,其中2012年Q4和2014年Q4是金融強勢上攻,2016年Q4是周期占優,2017年Q4和2020年Q4是消費占優。

從經濟增速來看,GDP同比在第四季度顯著高于三季度的情形分別是2012年、2014年、2016年和2020年,從PMI指標來看,2012年Q4、2016年Q4和2020年Q4PMI均相比三季度出現邊際改善,這幾段時期中國經濟整體呈現企穩回升的趨勢。從投資情況來看,2012年Q4房地產投資和商品房銷售顯著回暖,2016年Q4基建投資增速上行,2020年疫情爆發后固定投資增速于Q4觸底回升,同期工業增加值同比轉負為正,開工旺季帶動建材和建筑裝飾在2012年四季度和2016年四季度均獲得較高收益。從消費需求來看,2017年出口增速在三季度向四季度的轉換中邊際上升,2020年疫情四季度國內外需求均相比三季度出現明顯改善,出口金額同比在2020年11月達到25.4%,而同年三季度僅在零值附近徘徊,社零總額降幅也從2020年6月的16.63%收窄至0.96%。

Copyright © 1996-2020 www.123027.cn All Rights Reserved

財富中國網 版權所有 豫ICP備20005723號-7  營業執照公示信息

營業執照公示信息

聯系我們:29 59 11 57 8@qq.com