2022-06-14 08:37:46

來源:金融界

5月以來,我們明確提示“高增+低估+低配”的科創(chuàng)領(lǐng)跑邏輯,至今科創(chuàng)50超額收益已達(dá)10%,市場(chǎng)風(fēng)險(xiǎn)偏好持續(xù)修復(fù)之下,科創(chuàng)無疑成為近期市場(chǎng)的最大亮點(diǎn)。展望后市,史上最大規(guī)模的科創(chuàng)解禁潮降至,此次解禁有何不同?新一輪解禁窗口期又該如何布局?本篇報(bào)告將重點(diǎn)加以闡述。

科創(chuàng)解禁潮再至,本輪有何異同?

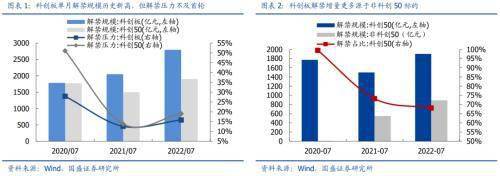

科創(chuàng)板開板三周年將至,新一輪集中解禁再度來臨,相較前兩年,本次科創(chuàng)解禁潮應(yīng)重點(diǎn)關(guān)注三點(diǎn)不同:其一,單月解禁規(guī)模新高,但增量更多源于非科創(chuàng)50,且壓力不及首輪。7月集中解禁規(guī)模達(dá)2791.4億元,再創(chuàng)歷史新高,但非科創(chuàng)50解禁規(guī)模占比約42%,科創(chuàng)50指數(shù)解禁規(guī)模增量有限。此外結(jié)合流通市值占比看,本輪科創(chuàng)板及科創(chuàng)50指數(shù)的解禁壓力分別約15.8%和19.0%,均顯著低于首輪。其二,解禁窗口更為持續(xù),下半年均面臨較高壓力。前兩輪解禁主要集中在7、8月份,而今年下半年月均解禁千億左右,流通市值占比也基本保持在5%上下,相較前期,此輪解禁對(duì)情緒的制約可能會(huì)更為持續(xù)。其三,本輪以大股東解禁為主,集中減持擔(dān)憂更盛。結(jié)合解禁股東類型,本次以鎖定3年的大股東解禁為主,占比達(dá)84%,而且約76%壓力集中在解禁比例超40%的科創(chuàng)標(biāo)的中,這也是引發(fā)市場(chǎng)擔(dān)憂的重要因素。

盡管峰值高、持續(xù)久且大股東為主,但兩點(diǎn)因素支撐,也無需過于悲觀:其一,相較前兩輪,此次解禁窗口下的主動(dòng)減持意愿可能低于市場(chǎng)預(yù)期。一方面,解禁窗口與減持窗口并不同步,實(shí)質(zhì)性減持往往會(huì)出現(xiàn)在后續(xù)的市場(chǎng)高位,而當(dāng)前仍處于底部區(qū)間;另一方面,大股東解禁公司減持回報(bào)較為有限,若參考發(fā)行價(jià),約2/3減持規(guī)模涉及標(biāo)的減持收益率不及50%,更有約18%的解禁規(guī)模減持收益率為負(fù),當(dāng)前減持性價(jià)比可能相對(duì)較低。其二,大股東減持減持節(jié)奏同樣受限,實(shí)際減持的短期沖擊相對(duì)可控。關(guān)于大股東減持,上交所不僅設(shè)定了更長的限售鎖定期,同樣也對(duì)解禁后的減持節(jié)奏給予相應(yīng)的限制,考慮對(duì)市場(chǎng)沖擊更直接的集中競價(jià)減持看,新增可減持規(guī)模仍主要集中在7月,連續(xù)90日可減持上限約500億元,相較前兩輪超1500億的可減持規(guī)模看,短期沖擊相對(duì)可控。

科創(chuàng)解禁窗口開啟,后續(xù)如何布局?

博弈解禁沖擊尚早,戰(zhàn)略布局窗口可期。節(jié)奏上看,前期解禁窗口往往經(jīng)歷“沖高+深V+震蕩消化+重啟上行”的發(fā)展歷程,目前科創(chuàng)做多窗口尚未結(jié)束,無需過早悲觀;幅度上看,本輪解禁前的反彈也不及前兩輪,仍有修復(fù)反彈空間,若對(duì)標(biāo)歷史經(jīng)驗(yàn),本輪解禁沖擊下的最大回撤預(yù)計(jì)在16%-17%。

總結(jié)而言,客觀上看,本輪解禁規(guī)模新高、持續(xù)較長且以大股東解禁為主,更易引發(fā)市場(chǎng)擔(dān)心,但結(jié)合減持回報(bào)的性價(jià)比及大股東減持限制看,實(shí)際減持沖擊仍相對(duì)可控,無需過于悲觀。參考前期解禁經(jīng)驗(yàn),科創(chuàng)反彈尚未充分,無論是節(jié)奏還是幅度上,現(xiàn)在就博弈解禁沖擊可能都為時(shí)過早,短期重點(diǎn)關(guān)注“解禁+破發(fā)”個(gè)股。此外,解禁沖擊過后,科創(chuàng)“高增+低估+低配”長期邏輯未改的大前提下,新一輪科創(chuàng)戰(zhàn)略布局窗口將再度開啟。

風(fēng)險(xiǎn)提示

1、海外市場(chǎng)波動(dòng)加劇;2、宏觀流動(dòng)性超預(yù)期波動(dòng);3、統(tǒng)計(jì)模型存在一定誤差。

/科創(chuàng)板月報(bào)/

前言:5月以來,我們明確提示“高增+低估+低配”的科創(chuàng)領(lǐng)跑邏輯,至今科創(chuàng)50超額收益已達(dá)10%,市場(chǎng)風(fēng)險(xiǎn)偏好持續(xù)修復(fù)之下,科創(chuàng)無疑成為近期市場(chǎng)的最大亮點(diǎn)。展望后市,史上最大規(guī)模的科創(chuàng)解禁潮降至,此次解禁有何不同?新一輪解禁窗口期又該如何布局?本篇報(bào)告將重點(diǎn)加以闡述。

一、科創(chuàng)解禁潮再至,本輪有何異同?

科創(chuàng)板設(shè)立以來,連續(xù)兩年經(jīng)歷年中IPO提速,直接導(dǎo)致次年7月面臨集中解禁。時(shí)至今日,科創(chuàng)板開板三周年將至,新一輪集中解禁再度來臨,相較前兩年,本次科創(chuàng)解禁潮應(yīng)重點(diǎn)關(guān)注三點(diǎn)不同:

其一,單月解禁規(guī)模新高,但增量更多源于非科創(chuàng)50,且壓力明顯不及首輪。對(duì)比此前兩輪7月集中解禁,本輪科創(chuàng)板解禁規(guī)模達(dá)2791.4億元,繼續(xù)刷新歷史新高。但結(jié)合解禁標(biāo)的類型看,科創(chuàng)50成分股涉及的解禁規(guī)模約1901.6億元,較前兩輪的增量其實(shí)相對(duì)有限,解禁規(guī)模增量主要源于非科創(chuàng)50標(biāo)的,占比達(dá)到42%。此外,結(jié)合解禁規(guī)模占流通市值的比例看,本輪無論是科創(chuàng)板整體還是科創(chuàng)50指數(shù),解禁壓力分別約15.8%和19.0%,均顯著低于首輪,因此科創(chuàng)50面臨的直接解禁規(guī)模與解禁壓力均相對(duì)可控。

關(guān)鍵詞: 科創(chuàng)解禁窗口 科創(chuàng)解禁 科創(chuàng)解禁窗口開啟 科創(chuàng)解禁潮再至

發(fā)布于

發(fā)布于

Copyright © 1996-2020 www.123027.cn All Rights Reserved

財(cái)富中國網(wǎng) 版權(quán)所有 豫ICP備20005723號(hào)-7  營業(yè)執(zhí)照公示信息

營業(yè)執(zhí)照公示信息

聯(lián)系我們:29 59 11 57 8@qq.com