2022-11-04 08:42:22

來源:金融界

1 美聯儲持續大幅加息,做好應對全球經濟衰退和歐洲金融危機的準備

11月美聯儲加息75bp,將聯邦基金利率抬升至3.75%-4.00%區間,連續四個月加息75bp。縮表按照既定流程實施,每月950億縮表上限:國債600億、MBS 350億。

面對持續創新高的通脹,美聯儲正以上世紀80年代以來最激進的緊縮政策來遏制通脹,這在全球引發了金融市場動蕩、資本流出、匯率貶值以及經濟壓力。

鮑威爾鷹派強硬發言,美股大跌。鮑威爾發言表示,在短期內不會停止加息,但在12月和1月間的會議上可能會考慮延緩加息幅度。

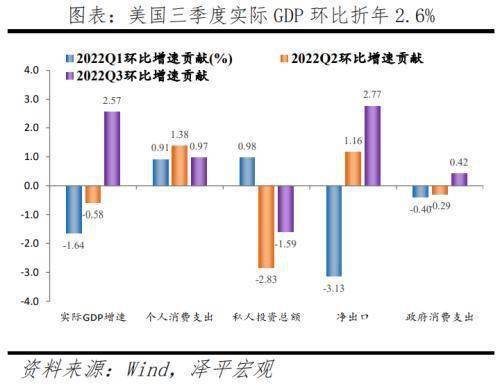

美聯儲連續四次加息75bp,金融收緊對實體經濟已經產生壓力。美國處于經濟周期的“滯脹”階段,房屋銷售、消費者信心等開始掉頭向下。三季度美國GDP在“衰退型順差”的帶領下超預期反彈,環比折年率2.6%,同比1.8%;但個人消費對GDP的拉動持續下降,從二季度的1.4%下降到三季度0.97%,個人投資對GDP拉動從二季度的-2.8%小幅回升到-1.6%,連續兩個季度為負。利率敏感型行業下滑更加明顯,9月成品房銷售套數環比下降1.5%,新開工房屋數量環比下降8.1%。10月美國制造業和服務業PMI分別為50.4%和46.6%,延續走弱態勢。9月CPI同比8.2%,環比0.4%,依然居高不下,運輸、醫療和房租等服務價格持續錄得年內新高。勞動力市場的緊平衡程度伴隨著美國公司的暫停招聘、裁員同步演化。

Copyright © 1996-2020 www.123027.cn All Rights Reserved

財富中國網 版權所有 豫ICP備20005723號-7  營業執照公示信息

營業執照公示信息

聯系我們:29 59 11 57 8@qq.com