2022-05-30 08:39:56

來源:金融界

A股主要指數(shù)年初以來受國(guó)內(nèi)外擾動(dòng)因素影響持續(xù)震蕩下行,4月下旬以來一系列重磅會(huì)議相繼召開,政策托底預(yù)期不斷抬升,有效地提振了市場(chǎng)信心。近一個(gè)月以來 A 股觸底后持續(xù)反彈,本周繼續(xù)上行的阻力有所增加,上證指數(shù)一度跌破 10 日均線,周五雖重新站上 5 日均線但沖高回落。當(dāng)前市場(chǎng)仍處于存量博弈階段,量能略顯不足,短期不排除二次探底的可能。中長(zhǎng)期布局價(jià)值凸顯,主要指數(shù)的市盈率( TTM )均處于歷史分位數(shù)較低水平。股債相對(duì)收益回報(bào)率已處于歷史相對(duì)高位 , 接近 19 年和 20 年市場(chǎng)階段性大底的水平。

政策層面,近期會(huì)議強(qiáng)調(diào)“各地區(qū)各部門各方面政策措施要應(yīng)出盡出”,經(jīng)濟(jì)托底政策密集出臺(tái)期,后續(xù)應(yīng)重點(diǎn)關(guān)注各項(xiàng)政策落地節(jié)奏和效果。5 月 23 日,國(guó)常會(huì)部署 6 方面 33 項(xiàng)穩(wěn)增長(zhǎng)措施,提出要擴(kuò)大留抵退稅的使用范圍,加大結(jié)構(gòu)性貨幣政策對(duì)小微企業(yè)的支持力度,并加快專項(xiàng)債使用節(jié)奏,使用范圍擴(kuò)大到新型基礎(chǔ)設(shè)施; 5 月 25 日,國(guó)務(wù)院召開全國(guó)穩(wěn)住經(jīng)濟(jì)大盤電視電話會(huì)議,強(qiáng)調(diào)“將穩(wěn)增長(zhǎng)放在更突出的位置”,“努力確保二季度經(jīng)濟(jì)合理增長(zhǎng)”,“各地在助企紓困上政策能出盡出”,“將對(duì)地方政策落實(shí)和配套開展督查”,旨在加速推進(jìn)各項(xiàng)政策落地實(shí)施,再次向市場(chǎng)釋放穩(wěn)經(jīng)濟(jì)大盤決心,有望進(jìn)一步提振市場(chǎng)信心。隨著政策效果逐漸顯現(xiàn),部分經(jīng)濟(jì)數(shù)據(jù)有望邊際回升,屆時(shí)市場(chǎng)主體預(yù)期有望邊際改善。

當(dāng)前市場(chǎng)短期承壓,后市有望繼續(xù)延續(xù)震蕩磨底走勢(shì),中長(zhǎng)期布局價(jià)值凸顯,股債相對(duì)收益回報(bào)率已處于歷史相對(duì)高位,接近19年初和20年3月市場(chǎng)階段性底部水平。當(dāng)前穩(wěn)增長(zhǎng)政策處于加速落地階段,行業(yè)盈利分化的背景下,應(yīng)該重結(jié)構(gòu)輕指數(shù),重點(diǎn)關(guān)注三條投資主線:

1)受益于促消費(fèi)政策加速落地和疫后修復(fù)的大消費(fèi)板塊。近期國(guó)常會(huì)提出放寬汽車限購(gòu),減征購(gòu)置稅600億;5月份以來地方促消費(fèi)政策加速落地,多地推出消費(fèi)券等補(bǔ)貼政策。隨著國(guó)內(nèi)疫情逐步好轉(zhuǎn),報(bào)復(fù)性消費(fèi)需求疊加自上而下的促消費(fèi)政策加速落地,關(guān)注有望充分受益于政策提振的新能源汽車、家電等可選消費(fèi)以及前期受疫情影響較大有望迎來邊際改善的相關(guān)板塊。

2)政策力度不斷加碼下的新老基建板塊。國(guó)常會(huì)明確提出要新開工一批水利項(xiàng)目、啟動(dòng)新一輪農(nóng)村公路建設(shè)改造,并加快專項(xiàng)債使用節(jié)奏,使用范圍擴(kuò)大到新型基礎(chǔ)設(shè)施。5月25日,國(guó)務(wù)院發(fā)布《關(guān)于進(jìn)一步盤活存量資產(chǎn)擴(kuò)大有效投資的意見》,提出進(jìn)一步盤活存量資產(chǎn),鼓勵(lì)更多REITs項(xiàng)目發(fā)行上市,新老基建有望持續(xù)受益。

3)中長(zhǎng)期布局調(diào)整充分的新能源、半導(dǎo)體等成長(zhǎng)板塊。俄烏沖突持續(xù)擾動(dòng)國(guó)際能源市場(chǎng)供給,能源安全和獨(dú)立自足的重要性不斷凸顯。經(jīng)過前期大幅度回調(diào),部分成長(zhǎng)股賽道已不再擁擠,行業(yè)景氣依舊。通過對(duì)19年初和2020年3月市場(chǎng)兩次階段性底部復(fù)盤,成長(zhǎng)風(fēng)格在磨底和市場(chǎng)全面上行階段均表現(xiàn)最優(yōu)。

股債相對(duì)回報(bào)率視角A股階段性底部特征

反轉(zhuǎn)行情往往是宏觀環(huán)境、盈利預(yù)期、估值水平、市場(chǎng)信心等因素綜合作用的結(jié)果,本篇擬從對(duì)股債相對(duì)回報(bào)率的視角觀察A股階段性底部特征。

2018年以來,股債相對(duì)回報(bào)率有 3次上行突破 0.6,受到收益率的吸引,同期的萬得全 A指數(shù)均出現(xiàn)了觸底反彈,但市場(chǎng)走勢(shì)并未隨著股債相對(duì)回報(bào)率繼續(xù)上行,而是隨后均出現(xiàn)了二次探底的情況。兩次磨底均呈現(xiàn)“ W”型反轉(zhuǎn)的形態(tài),從更長(zhǎng)的時(shí)間區(qū)間來看,“ V”型反轉(zhuǎn)底部形態(tài)的不多,這往往需要市場(chǎng)形成高度的一致預(yù)期,并且同時(shí)有較大的量能支持。結(jié)合當(dāng)時(shí)的經(jīng)濟(jì)政策環(huán)境來看,市場(chǎng)出現(xiàn)大級(jí)別的反轉(zhuǎn)行情均發(fā)生在基本面好轉(zhuǎn)、股債相對(duì)回報(bào)率突破0.7的情況下。

當(dāng)前,股債相對(duì)回報(bào)率已突破0.6,處于歷史分位相對(duì)較高的水平,指數(shù)也遵循歷史規(guī)律出現(xiàn)了觸底反彈,后續(xù)不排除有二次探底的情況,反轉(zhuǎn)行情仍需更多積極信號(hào)的驗(yàn)證。

將股債相對(duì)回報(bào)收益率進(jìn)一步拆解來看,分母端,當(dāng)前國(guó)內(nèi) 10年期國(guó)債利率已處于歷史較低的水平,中美利差倒掛疊加國(guó)內(nèi)貨幣政策結(jié)構(gòu)性發(fā)力,國(guó)債收益率短期下行空間或相對(duì)有限;分子端,隨著國(guó)內(nèi)復(fù)產(chǎn)復(fù)工提速,穩(wěn)增長(zhǎng)政策加速實(shí)施,企業(yè)盈利邊際改善使得股息率有望繼續(xù)上行,進(jìn)而帶動(dòng)股債相對(duì)收益回報(bào)率上行。

綜合來看,成長(zhǎng)風(fēng)格表現(xiàn)占優(yōu)貫穿磨底+反轉(zhuǎn)區(qū)間,而消費(fèi)風(fēng)格磨底期結(jié)束后市場(chǎng)全面上行階段表現(xiàn)最優(yōu)。結(jié)合當(dāng)前市場(chǎng)情況來看,短期成長(zhǎng)風(fēng)格或有階段性持續(xù)表現(xiàn),在磨底后期逐漸切換至消費(fèi)風(fēng)格。從申萬風(fēng)格指數(shù)來看,中小盤和高市盈率風(fēng)格指數(shù)在市場(chǎng)磨底和全面上行區(qū)間表現(xiàn)整體好于大盤和低市盈率指數(shù)。

一、股債相對(duì)回報(bào)率視角下A股階段性底部特征

受國(guó)內(nèi)外擾動(dòng)因素影響A股主要指數(shù)年初以來持續(xù)震蕩下行,4月下旬以來隨著一系列重磅會(huì)議相繼召開,政策托底預(yù)期不斷抬升,有效地提振了市場(chǎng)信心,市場(chǎng)出現(xiàn)了明顯的超跌反彈。本周市場(chǎng)繼續(xù)上攻量能略顯不足,短期來看市場(chǎng)或繼續(xù)震蕩磨底,不排除二次探底的可能,但從中長(zhǎng)期的角度來看,主要指數(shù)市盈率(TTM)已接近歷史底部水平,布局價(jià)值凸顯。反轉(zhuǎn)行情往往是宏觀環(huán)境、盈利預(yù)期、估值水平、市場(chǎng)信心等因素綜合作用的結(jié)果,本篇擬從對(duì)股債相對(duì)回報(bào)率的視角觀察A股階段性底部特征。

考慮到萬得全A能夠更加全面的刻畫A股整體的市場(chǎng)表現(xiàn)、10年期國(guó)債收益率可以綜合衡量國(guó)內(nèi)中長(zhǎng)期無風(fēng)險(xiǎn)收益率,我們選取萬得全股息率(近12個(gè)月)與10年期中國(guó)國(guó)債利率的比值計(jì)算股債相對(duì)收益回報(bào)率進(jìn)行分析。

從近幾年的情況來看,2018年隨著中美貿(mào)易摩擦加劇,美國(guó)進(jìn)入加息周期,國(guó)內(nèi)經(jīng)濟(jì)面臨較大的下行壓力,在此背景下國(guó)內(nèi)積極對(duì)經(jīng)濟(jì)進(jìn)行逆周期調(diào)節(jié),而市場(chǎng)完整地演繹出政策底-市場(chǎng)底-經(jīng)濟(jì)底的節(jié)奏。2020年則是受疫情沖擊影響經(jīng)濟(jì)數(shù)據(jù)出現(xiàn)斷崖式下跌,外資恐慌性流出,股指出現(xiàn)短暫大幅回調(diào)。

2018年以來,股債相對(duì)回報(bào)率有3次上行突破0.6,受到收益率的吸引,同期的萬得全A指數(shù)均出現(xiàn)了觸底反彈,但市場(chǎng)走勢(shì)并未隨著股債相對(duì)回報(bào)率繼續(xù)上行,而是隨后均出現(xiàn)了二次探底的情況。結(jié)合當(dāng)時(shí)的經(jīng)濟(jì)政策環(huán)境來看,市場(chǎng)出現(xiàn)大級(jí)別的反轉(zhuǎn)行情均發(fā)生在基本面好轉(zhuǎn)、股債相對(duì)回報(bào)率突破0.7的情況下。

當(dāng)前,股債相對(duì)回報(bào)率已突破0.6,處于歷史分位相對(duì)較高的水平,指數(shù)也遵循歷史規(guī)律出現(xiàn)了觸底反彈,后續(xù)不排除有二次探底的情況,反轉(zhuǎn)行情仍需更多積極信號(hào)的驗(yàn)證。

進(jìn)一步拆解來看,分母端,當(dāng)前國(guó)內(nèi)10年期國(guó)債利率已處于歷史較低的水平,中美利差倒掛疊加國(guó)內(nèi)貨幣政策結(jié)構(gòu)性發(fā)力,國(guó)債收益率短期下行空間或相對(duì)有限;分子端,隨著國(guó)內(nèi)復(fù)產(chǎn)復(fù)工提速,穩(wěn)增長(zhǎng)政策加速實(shí)施,企業(yè)盈利邊際改善使得股息率有望繼續(xù)上行,進(jìn)而帶動(dòng)股債相對(duì)收益回報(bào)率上行。

接下來我們分析市場(chǎng)磨底和全面上行階段風(fēng)格表現(xiàn)特征,重點(diǎn)復(fù)盤2018年底和2020年初這兩次市場(chǎng)大底。兩次磨底均呈現(xiàn)“W”型反轉(zhuǎn)的形態(tài),從更長(zhǎng)的時(shí)間區(qū)間來看,在經(jīng)歷較大幅度和較長(zhǎng)時(shí)間的回調(diào)后,直接走出“V”型反轉(zhuǎn)底部形態(tài)的不多,這往往需要市場(chǎng)形成高度的一致預(yù)期,并且同時(shí)有較大的量能支持,我們將磨底期分為觸底反彈和二次探底兩個(gè)階段,結(jié)合當(dāng)前國(guó)內(nèi)外因素來看,我們認(rèn)為底部“W”型反轉(zhuǎn)的概率較大,即后續(xù)市場(chǎng)或?qū)⒃诙翁降缀笥瓉砣娣崔D(zhuǎn)行情。

從中信風(fēng)格指數(shù)來看,在三次觸底反彈階段,成長(zhǎng)風(fēng)格均表現(xiàn)最優(yōu),不同點(diǎn)在于本次市場(chǎng)觸底反彈階段周期風(fēng)格同樣表現(xiàn)較好,這主要在于俄烏沖突對(duì)全球供給的沖擊是本次特有的外部擾動(dòng)因素,國(guó)際能源供給持續(xù)擾動(dòng),而上游鋰、鈷等貴金屬由于下游需求旺盛價(jià)格持續(xù)高位運(yùn)行。二次探底階段,各種風(fēng)格均呈現(xiàn)出不同幅度下跌,整個(gè)磨底期間成長(zhǎng)風(fēng)格表現(xiàn)相對(duì)抗跌,消費(fèi)風(fēng)格表現(xiàn)不佳。而在磨底期結(jié)束后的市場(chǎng)全面上行階段,消費(fèi)和成長(zhǎng)風(fēng)格領(lǐng)漲,消費(fèi)風(fēng)格表現(xiàn)最優(yōu),穩(wěn)定風(fēng)格表現(xiàn)相對(duì)較差。

綜合來看,成長(zhǎng)風(fēng)格表現(xiàn)占優(yōu)貫穿磨底+反轉(zhuǎn)區(qū)間,而消費(fèi)風(fēng)格磨底期結(jié)束后市場(chǎng)全面上行階段表現(xiàn)最優(yōu)。結(jié)合當(dāng)前市場(chǎng)情況來看,短期成長(zhǎng)風(fēng)格或有階段性持續(xù)表現(xiàn),在磨底后期逐漸切換至消費(fèi)風(fēng)格。從申萬風(fēng)格指數(shù)來看,中小盤和高市盈率風(fēng)格指數(shù)在市場(chǎng)磨底和全面上行區(qū)間表現(xiàn)整體好于大盤和低市盈率指數(shù)。

二、本周市場(chǎng)回顧

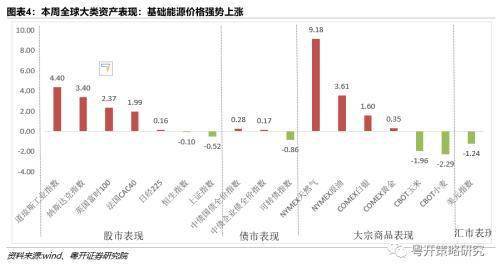

本周全球大類資產(chǎn)中大宗商品強(qiáng)勢(shì)上漲:股市層面,主要經(jīng)濟(jì)體股指表現(xiàn)相對(duì)分化,美股近期持續(xù)下跌后本周迎來反彈,國(guó)內(nèi)指數(shù)則是階段性上漲后小幅回調(diào)。其中道瓊斯工業(yè)指數(shù)領(lǐng)漲,漲幅為4.40%。大宗商品層面,國(guó)際沖突持續(xù)擾動(dòng)能源和糧食供給,天然氣、原油本周強(qiáng)勢(shì)上漲,NYMEX天然氣和NYMEX原油周漲幅分別為9.18%和3.61%,CBOT小麥和CBOT玉米在近期大幅上漲后本周小幅回調(diào)。

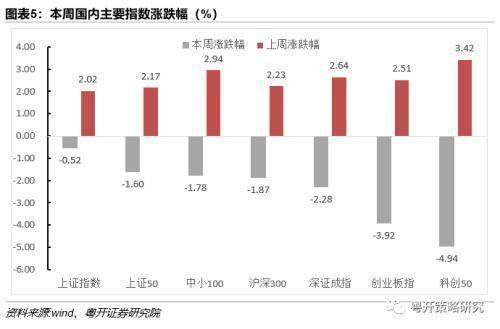

國(guó)內(nèi)市場(chǎng)方面,隨著國(guó)內(nèi)穩(wěn)增長(zhǎng)政策力度不斷加碼,外圍擾動(dòng)因素邊際改善,國(guó)內(nèi)主要指數(shù)近一個(gè)月以來持續(xù)反彈,本周市場(chǎng)短期承壓,主要指數(shù)呈現(xiàn)不同幅度下跌,上證指數(shù)、上證50指數(shù)表現(xiàn)相對(duì)抗跌。科創(chuàng)50和創(chuàng)業(yè)板指領(lǐng)跌,跌幅分別為4.94%和3.92%。

盡管指數(shù)近一個(gè)月以來持續(xù)反彈,但是市場(chǎng)量能略顯不足,本周滬深兩市成交額合計(jì)為4.25萬億,環(huán)比小幅增加,日均成交額仍處于萬億規(guī)模之下,存量博弈特征明顯。

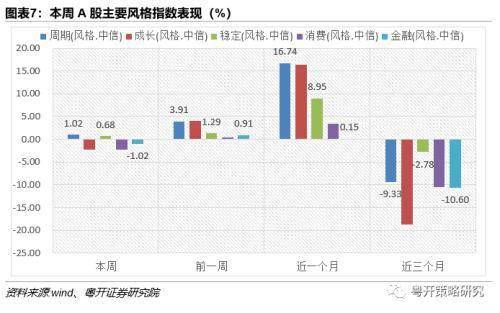

近一個(gè)月以來,周期和成長(zhǎng)風(fēng)格領(lǐng)漲,金融風(fēng)格表現(xiàn)不佳;本周周期和穩(wěn)定風(fēng)格表現(xiàn)占優(yōu),成長(zhǎng)風(fēng)格回調(diào)。

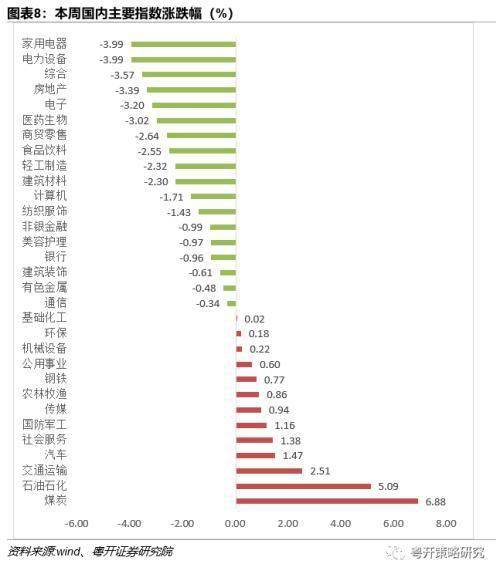

本周煤炭、石油石化領(lǐng)漲,漲幅高達(dá)6.88%和5.09%,家用電器、電力設(shè)備、綜合和房地產(chǎn)板塊表現(xiàn)不佳。

北上資金流出趨勢(shì)放緩。本周北上資金合計(jì)凈流出約95.80億元,5月份北上累計(jì)凈流出約40億元,流出趨勢(shì)較3月份明顯放緩。從歷史統(tǒng)計(jì)數(shù)據(jù)來看,人民貶值周期中,北上資金或出現(xiàn)短期大幅凈流出,但是中長(zhǎng)期流出趨勢(shì)不變。

本周北上資金凈流入居前板塊分別為交通運(yùn)輸、銀行、公用事業(yè)、基礎(chǔ)化工和煤炭,流出居前板塊分別為食品飲料、醫(yī)藥生物、電子、家用電器和國(guó)防軍工。

三、大勢(shì)研判

A股主要指數(shù)年初以來受國(guó)內(nèi)外擾動(dòng)因素影響持續(xù)震蕩下行,4月下旬以來一系列重磅會(huì)議相繼召開,政策托底預(yù)期不斷抬升,有效地提振了市場(chǎng)信心。近一個(gè)月以來A股觸底后持續(xù)反彈,本周繼續(xù)上行的阻力有所增加,上證指數(shù)一度跌破10日均線,周五雖重新站上5日均線但沖高回落。當(dāng)前市場(chǎng)仍處于存量博弈階段,量能略顯不足,短期不排除二次探底的可能。中長(zhǎng)期布局價(jià)值凸顯,主要指數(shù)的市盈率(TTM)均處于歷史分位數(shù)較低水平。股債相對(duì)收益回報(bào)率已處于歷史相對(duì)高位,接近19年和20年市場(chǎng)階段性大底的水平。

政策層面,近期會(huì)議強(qiáng)調(diào)“各地區(qū)各部門各方面政策措施要應(yīng)出盡出”,經(jīng)濟(jì)托底政策密集出臺(tái)期,后續(xù)應(yīng)重點(diǎn)關(guān)注各項(xiàng)政策落地節(jié)奏和效果。5月23日,國(guó)常會(huì)部署6方面33項(xiàng)穩(wěn)增長(zhǎng)措施,提出要擴(kuò)大留抵退稅的使用范圍,加大結(jié)構(gòu)性貨幣政策對(duì)小微企業(yè)的支持力度,并加快專項(xiàng)債使用節(jié)奏,使用范圍擴(kuò)大到新型基礎(chǔ)設(shè)施;5月25日,國(guó)務(wù)院召開全國(guó)穩(wěn)住經(jīng)濟(jì)大盤電視電話會(huì)議,強(qiáng)調(diào)“將穩(wěn)增長(zhǎng)放在更突出的位置”,“努力確保二季度經(jīng)濟(jì)合理增長(zhǎng)”,“各地在助企紓困上政策能出盡出”,“將對(duì)地方政策落實(shí)和配套開展督查”,旨在加速推進(jìn)各項(xiàng)政策落地實(shí)施,再次向市場(chǎng)釋放穩(wěn)經(jīng)濟(jì)大盤決心,有望進(jìn)一步提振市場(chǎng)信心。隨著政策效果逐漸顯現(xiàn),部分經(jīng)濟(jì)數(shù)據(jù)有望邊際回升,屆時(shí)市場(chǎng)主體預(yù)期有望邊際改善。

當(dāng)前市場(chǎng)短期承壓,后市有望繼續(xù)延續(xù)震蕩磨底走勢(shì),中長(zhǎng)期布局價(jià)值凸顯,股債相對(duì)收益回報(bào)率已處于歷史相對(duì)高位,接近19年初和20年3月市場(chǎng)階段性底部水平。當(dāng)前穩(wěn)增長(zhǎng)政策處于加速落地階段,行業(yè)盈利分化的背景下,應(yīng)該重結(jié)構(gòu)輕指數(shù),重點(diǎn)關(guān)注三條投資主線:

1)受益于促消費(fèi)政策加速落地和疫后修復(fù)的大消費(fèi)板塊。近期國(guó)常會(huì)提出放寬汽車限購(gòu),減征購(gòu)置稅600億;5月份以來地方促消費(fèi)政策加速落地,多地推出消費(fèi)券等補(bǔ)貼政策。隨著國(guó)內(nèi)疫情逐步好轉(zhuǎn),報(bào)復(fù)性消費(fèi)需求疊加自上而下的促消費(fèi)政策加速落地,關(guān)注有望充分受益于政策提振的新能源汽車、家電等可選消費(fèi)以及前期受疫情影響較大有望迎來邊際改善的相關(guān)板塊。

2)政策力度不斷加碼下的新老基建板塊。國(guó)常會(huì)明確提出要新開工一批水利項(xiàng)目、啟動(dòng)新一輪農(nóng)村公路建設(shè)改造,并加快專項(xiàng)債使用節(jié)奏,使用范圍擴(kuò)大到新型基礎(chǔ)設(shè)施。5月25日,國(guó)務(wù)院發(fā)布《關(guān)于進(jìn)一步盤活存量資產(chǎn)擴(kuò)大有效投資的意見》,提出進(jìn)一步盤活存量資產(chǎn),鼓勵(lì)更多REITs項(xiàng)目發(fā)行上市,新老基建有望持續(xù)受益。

3)中長(zhǎng)期布局調(diào)整充分的新能源、半導(dǎo)體等成長(zhǎng)板塊。俄烏沖突持續(xù)擾動(dòng)國(guó)際能源市場(chǎng)供給,能源安全和獨(dú)立自足的重要性不斷凸顯。經(jīng)過前期大幅度回調(diào),部分成長(zhǎng)股賽道已不再擁擠,行業(yè)景氣依舊。通過對(duì)19年初和2020年3月市場(chǎng)兩次階段性底部復(fù)盤,成長(zhǎng)風(fēng)格在磨底和市場(chǎng)全面上行階段均表現(xiàn)最優(yōu)。

四、近期重要事件一覽

關(guān)鍵詞: 新老基建板塊 新能源半導(dǎo)體等成長(zhǎng)板塊 新能源半導(dǎo)體 成長(zhǎng)板塊

Copyright © 1996-2020 www.123027.cn All Rights Reserved

財(cái)富中國(guó)網(wǎng) 版權(quán)所有 豫ICP備20005723號(hào)-7  營(yíng)業(yè)執(zhí)照公示信息

營(yíng)業(yè)執(zhí)照公示信息

聯(lián)系我們:29 59 11 57 8@qq.com