2022-05-06 10:38:56

來源:金融界

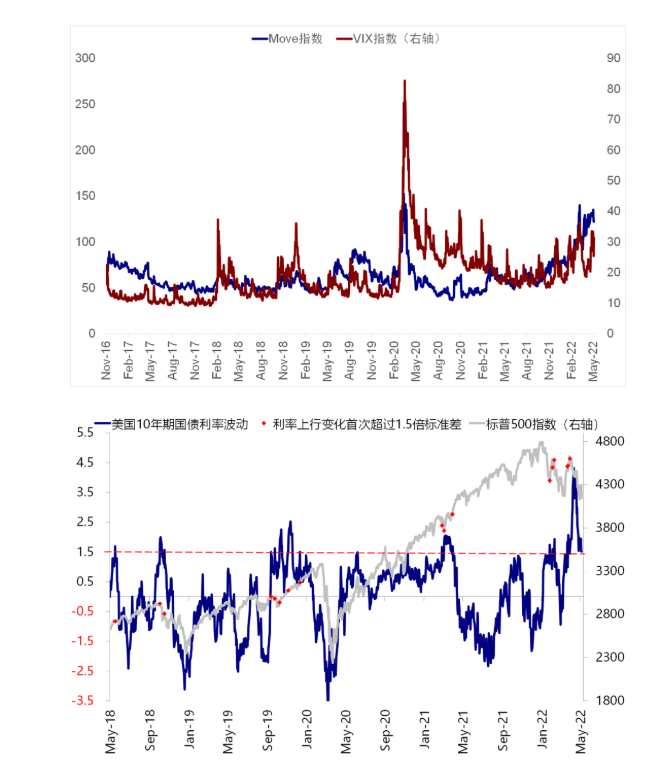

自去年11月高點至今,受累于美聯儲流動性收緊預期等主要因素影響,美股市場出現明顯回調,成長屬性突出的科技股尤為突出,而在科技板塊當中,具有典型的高估值、高成長屬性的軟件SaaS板塊調整最為慘烈。我們認為,對美股軟件SaaS板塊過去幾年估值體系的系統性復盤,并結合當下的基本面、流動性等要素分析,有助于我們對板塊短期、中長期走勢給出更具價值的建議,亦能夠供中國軟件SaaS板塊進行借鑒參考。本篇報告中,我們將對板塊漲跌的驅動因素、板塊估值體系的切換、中美SaaS板塊的相關性以及板塊后續的機遇&風險展開具體分析。

▍回顧過去:宏觀流動性以及疫情相關的基本面變化等主導了軟件SaaS板塊的漲跌。

回顧2020年,軟件SaaS無疑是美股漲幅最為突出的板塊之一,Bvp cloud指數在2020年全年漲幅達105.5%,軟件SaaS板塊NTM EV/S的平均水平亦由疫情之前的8-10x迅速攀升至最高接近20x的水平。

我們總結認為,疫情期間的Fed大放水,以及疫情帶來的企業數字化、云化進程的顯著加速等,構成主要驅動力。2021年11月之后,受流動性預期的快速收緊以及前期疫情受益板塊增速回落影響,在各科技子板塊中,高成長、高估值的軟件SaaS板塊調整最為明顯,從2021年11月至今,由主要美股軟件SaaS企業構成的BVP CLOUD指數已經從高點下跌45.7%。

我們總結發現,這一期間的板塊股價回調邏輯和2020~2021年的上漲邏輯極為相似,那就是宏觀流動性緊縮,以及疫情紅利的自然消退等,同時財政刺激后的高通脹后遺癥,亦使得市場對流動性收緊(經濟衰退的擔憂不斷強化,并進一步加速市場的下跌。

▍我們的思考:流動性收緊、高通脹等帶來的高度不確定性,推動市場不斷縮短資產“投資久期”。

我們認為,企業長周期價值的實現主要依賴于現金的持續流入,以及利潤的實現等,對于軟件SaaS企業亦不例外。在市場樂觀階段,市場對于企業中短期盈利能力的容忍度較高,對于高成長性標的也愿意給予較高的估值溢價;但伴隨流動性持續收緊、高通脹等帶來的市場風險偏好的明顯下行,市場需要對短期的業績確定性、盈利能力給予更多的關注,并相應降低對成長性的估值溢價,簡單而言,便是縮短資產的“投資久期”。

如果將美股主要軟件SaaS公司以25%的FCF Margin(CY 2021)為分界,那么FCF Margin高于25%的SaaS公司年初至今平均跌幅為-14.8%,跌幅顯著小于FCF Margin低于25%的SaaS公司平均跌幅(27.7%)。而對于持續高增長的軟件企業,市場對其估值可能繼續保持較高容忍度,但營收增速的略微下滑亦會導致企業估值端的大幅波動,比如業績和指引顯著超出市場預期的MongoDB在財報發布后的交易日股價上漲18.6%,而指引僅符合市場一致預期的Snowflake股價則在財報發布后的交易日大跌15.4%。

▍國內市場的啟示:中、美市場SaaS板塊走勢基本一致。

中美雖然作為兩個獨立的市場,但過去兩年的市場數據顯示,中美軟件SaaS主要代表性指數走勢具有明顯的趨同性,我們認為,主要源于如下因素形成了這種明顯的強聯系:1)國內SaaS發展整體滯后于美國市場,主要思想、理論亦基本來自于美股市場,對美股市場學習效應易產生股價層面的跟隨效應;2)外資通過滬港通、深港通等,亦在資金層面實現A、美股SaaS企業在一定程度上的彼此聯系。我們相信,這種內在的聯系、影響機制短期較難改變,對美股軟件SaaS板塊后續估值、市場走勢的判斷,對于國內SaaS企業而言,具有較大的借鑒意義。

▍后續展望:很難再回到過去,需更多關注風險偏好收斂、利率中樞上移帶來的系統性影響。

短期來看:1)基本面,市場的需求韌性仍較為明顯,但歐洲市場出現一定走弱跡象,需要持續觀察,但從歷史來看,在市場波動期,軟件板塊的韌性顯著好于其他科技板塊;2)流動性,持續的高通脹,料推動美聯儲通過加息、縮表等方式不斷收緊市場流動性;3)風險偏好,俄烏沖突、國內局部疫情等,短期市場風險偏好料持續收斂。因此綜上,短期市場料繼續向業績較為確定、估值合理的龍頭個股傾斜,并對高成長個股給予極低的業績容錯空間。

中長期來看:1)基本面,我們預計軟件仍將是中長期最具確定性、成長性的科技子板塊,有望持續保持雙位數的增長,企業持續云化、數字化為核心驅動力;2)流動性&風險偏好,中期維度,利率中樞上移、全球市場持續動蕩料將是大概率事件。同時軟件SaaS正度過高增長階段,我們需要結合業績確定性、估值合理性等篩選個股,并更多的關注盈利、現金流指標。

▍風險因素:

原油價格上行導致歐美高通脹進一步失控風險;美債利率快速上行風險;針對科技巨頭的政策監管持續收緊風險;全球宏觀經濟復蘇不及預期風險;宏觀經濟波動導致歐美企業IT支出不及預期風險;全球云計算市場發展不及預期風險;云計算企業數據泄露、信息安全風險;行業競爭持續加劇風險等。

▍投資策略:

經歷過去4個月左右的劇烈調整,目前美股軟件SaaS板塊估值回落至疫情前2019年水平,并低于過去5年期均值10%,但板塊內部分化明顯,部分個股明顯超跌,我們預計今年內長端利率進一步上行對板塊估值壓縮空間相對有限,預計在10%以內。我們繼續看好美股軟件SaaS板塊中長期表現,但短期維度,考慮到市場風險偏好的易下難上,以及后續流動性持續收緊可能反噬板塊基本面的風險,我們建議自下而上,結合業績確定性、估值合理性篩選個股,重點關注:板塊持續高景氣、業績觸底反轉、超跌后估值修復等方向,重點推薦:微軟、Salesforce、ServiceNow、Workday、ZOOM、Snowflake、MongoDB、Datadog、Atlassian、Palo Alto等

關鍵詞: 軟件SaaS板塊漲跌 板塊漲跌 宏觀流動性 疫情相關基本面

Copyright © 1996-2020 www.123027.cn All Rights Reserved

財富中國網 版權所有 豫ICP備20005723號-7  營業執照公示信息

營業執照公示信息

聯系我們:29 59 11 57 8@qq.com