2022-03-14 09:39:09

來源:金融界

事件:3月11日,央行公布2022年2月貨幣金融數據:2月,新增貸款1.23萬億元、同比少增1258億元;新增社融1.19萬億元、同比少增5315億元,社融存量增速10.2%,較上月回落0.3個百分點。

2月社融回落,不必過于悲觀解讀;伴隨穩增長效果顯現,“經濟底”在即

2月社融回落,不必過于悲觀解讀。2月,新增社融1.19萬億元、同比少增5315億元,其中人民幣貸款和未貼現承兌匯票拖累顯著;對此數據,市場悲觀解讀居多,我們認為大可不必。年初信貸大幅放量之后,2月投放有所回落、甚至節奏略控制的情況,在歷史上也曾出現過;年初數據單月波動不宜過度解讀,1月和2月信貸合計超5.2萬億元、同比多增2700億元,后續還需要跟蹤3月變化。

居民部門需求偏弱早已是“共識”,但新增中長貸首次出現負值,可能與疫情反復等因素有關。2月,新增居民中長貸凈減少459億元、為有數據以來首次出現負值,一方面,緣于居民購房需求總體偏弱,1月新增居民中長貸也指向類似結果、同比下降超2000億元;另一方面,出現如此極端情況,可能有些類似2020年2月,今年2月全國不少地區疫情出現反復,或導致看房購房活動明顯減少。

企業需求談不上好,在財政尚未明顯發力下,也并沒有那么差。2月,票據沖量現象依然突出,高頻票據利率大幅回落早已給出指引;新增企業中長貸5052億元、同比少增5948億元,同比大幅少增很大程度受去年高基數影響,絕對值與2019年同期和歷史同期均值相當。年初數據顯示,穩增長更多表現為資金“蓄力”,伴隨穩增長效果落地,實體需求或逐步走出“負反饋”、進入“正循環”。

重申觀點:“政策底”夯實、“經濟底”在即,經濟無需過于悲觀。“政策底”已夯實,不要低估政策“穩”的決心、也不要質疑穩增長效果,穩增長從募資到落地存在時滯,近期水泥量價等高頻指標已出現改善跡象。繼續強調,“經濟底”或在1季度前后出現,經濟或在2季度環比改善顯著、3季度同比改善顯著。

常規跟蹤:社融低預期,信貸同比少增、居民端拖累,M1回升、M2回落

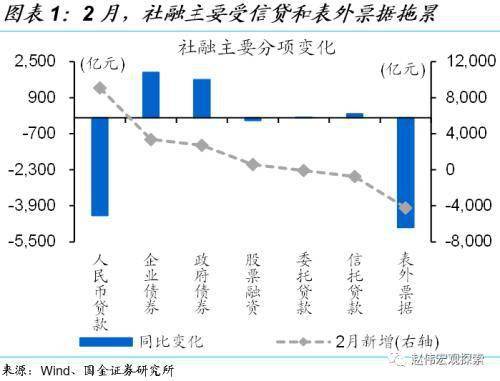

新增社融同比少增,信貸、表外票據明顯拖累,債券融資有所支撐。2月,新增社融同比少增5315億元至1.19萬億元,其中,人民幣貸款、票外票據分別同比少增4329億元和4867億元至9084億元和-4228億元;政府債券、企業債券同比分別多增1705億元和2021億元至2722億元和3377億元;信托、委托和股票融資同比變化相對較小,分別較2021年同期變動185億元、26億元和-108億元。

新增貸款同比少增主因中長貸拖累、尤其是居民端,票據融資維持高位。分項中,企業中長貸、短貸分別同比少增5948億元和多增1614億元至5052億元和4111億元,票據同比增加4907億元至3052億元;居民中長貸、短貸別同比減少4572億元和220億元至-459億元和-2911億元;非銀貸款同比多增1610億元。

M1大幅回升、M2小幅回落。2月,M1同比4.7%、上月為-1.9%,M2同比9.2%、較上月回落0.6個百分點。M1大幅回升與春節錯位的基數效應等有關;存款分項中,居民存款、非銀存款同比少增3.5萬億元和2200億元,企業同比多增2.6萬億元,財政存款同比多增1.4萬億元、或指向財政支出尚待發力。

風險提示:

1、政策效果不及預期。債務壓制、項目質量等拖累穩增長需求釋放,資金滯留在金融體系;疫情反復超預期,進一步抑制項目開工、生產經營活動等。

2、疫情反復。國內疫情反復,對項目開工、線下消費等抑制加強;海外疫情反復,導致全球經濟活動、尤其是新興經濟體壓制延續,出口替代衰減慢。

Copyright © 1996-2020 www.123027.cn All Rights Reserved

財富中國網 版權所有 豫ICP備20005723號-7  營業執照公示信息

營業執照公示信息

聯系我們:29 59 11 57 8@qq.com