2019-10-15 15:00:12

來源:搜狐財經

10月15日開盤,魯大師股價再度波動,沖高回落一度跳水,截至發稿,魯大師現價7.18港元/股,跌6.51%,繼首日暴漲后已連跌3日。

發源于裝機時代的電腦測評軟件魯大師(3601.HK)于10月10日上市,首日股價一路上漲218.52%。

即便股價出現回調,但上市至今4個交易日,魯大師股價漲幅仍超過80%。,總市值接近20億港元。

(圖片源自網絡)

早在2018年9月和今年3月,魯大師就曾兩度赴港上市,但遞交上市申請后都無疾而終。9月20日,魯大師第三次遞表,這才終于被港交所獲批。

魯大師前身為硬件檢測軟件“z武器”,由程序員魯錦于2007年開發,2009年更名為魯大師,2010年作為智能硬件系統評測服務商被360集團收至麾下,并作為獨立業務部分運營。但其單一的業務模式和過度依賴大股東360等公司都受到了市場質疑。

業務單一,流量變現為主要營收來源

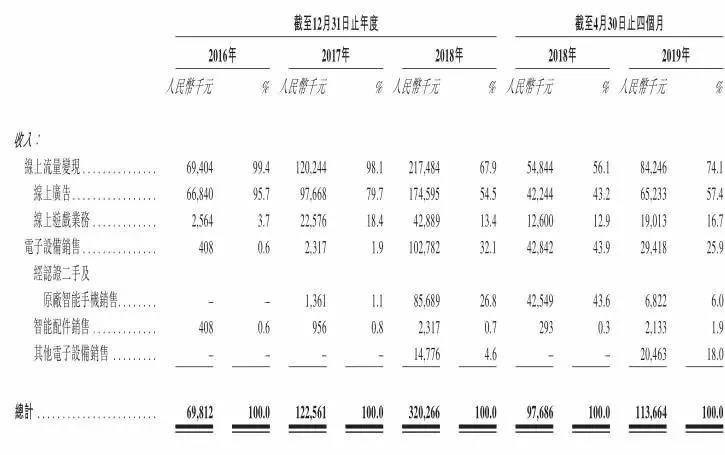

招股書顯示,2016-2019年前四個月,魯大師的營業收入分別為6981萬元、1.23億元、3.2億元和 1.14億元,相應的凈利潤分別為3170萬元、5618萬元、7598萬元和2773萬元。

招股書指出,魯大師的業務模式以開發一系列個人電腦及移動設備工具軟件為主,免費提供予用戶以換取線上流量,從而通過線上廣告及線上游戲業務變現,并通過電子設備銷售實現進一步擴張。

線上流量變現作為魯大師的主營業務,2016-2018年,其在線廣告的營收分別為0.67億元、0.98億元和1.75億元,分別占總收入的95.7%、79.7%、54.5%。

隨著近年移動互聯的迅速發展和PC端廣告市場的式微,魯大師開始有意布局智能配件和電子設備等業務,來擺脫單一的工具型軟件定位。2018年,其來自廣告的營收占比降至54.5%,但仍占一半以上。

當前,魯大師的流量仍主要來自PC端。據佛若斯特沙利文評估報告披露,截至2018年年底,魯大師占基于個人電腦及移動設備每月活躍用戶(MAU)市場份額分別為98.8%及58.9%。

招股書顯示,截止2019年4月,前四個月的平均月活躍用戶數量達到0.69億人,但是移動端的平均月活躍用戶數量僅有0.03億人,魯大師移動版、游戲庫及360省電王與往年相比也出現了不同程度的衰退,移動端明顯乏力。

數據顯示,魯大師遭遇了用戶增長瓶頸。2016-2018年,魯大師PC版月活用戶分別為4010萬人、5540萬人及5930萬人,增長逐漸放緩。移動版月活數分別為720萬人、590萬人和390萬人,始終處于下滑狀態。

除廣告外,魯大師也在開拓其他業務。

2015年,魯大師開始銷售智能硬件,2016年上線線上游戲業務,2017年8月,魯大師開始經營二手及原廠智能手機及智能配件銷售業務。

如今,魯大師還成立了二手手機電商“小魯優選”,線下體驗店“小魯智店”,提供硬件配件產品銷售,手機PC維修、電腦DIY指導與銷售等服務。2018年,其電商營收達到1.03億元,占總收入32.1%。電子設備銷售的利潤率卻遠低于線上流量變現業務,以致拉低整體的利潤率。

魯大師宣稱,未來電子設備銷售將成為其主要收入來源之一。招股書顯示,其電子設備營收占比從2016年的0.6%增至2018年的43.9%。

(圖片源自公司招股書)

但電子設備銷售的利潤率卻遠低于線上流量變現業務,以致拉低整體的利潤率。

報告期內,魯大師電子設備銷售業務毛利率分別為1.7%、7.5%、3%、1%和2.4%,電子設備銷售業務成本占了總銷售及服務成本的近八成。

背靠360,營收依賴大股東

招股書顯示,周鴻祎旗下360間接持有的誠盛公司擁有魯大師41.37%的股權,為第一大股東;魯大師CEO田野旗下大師控股持股27.67%,為第二大股東;嵩恒網絡占比為23.64%,為第三大股東。

在完成發售后,田野對魯大師持股變為21.28%的股權,360方面持股變為31.8%。

在業務上,魯大師絕大部分收益也來自大股東360集團。其與360訂立導航聯盟服務協議,將360瀏覽器設為每個安裝用戶的默認瀏覽器主頁,并在魯大師軟件商提供奇虎科技產品的條幅,360集團根據流量向魯大師支付分成費用。

據招股書披露,2016-2019年4月,來自360集團和嵩恒網絡兩大股東的收入貢獻分別為80.1%、75.1%、29.9%及34.9%,其中,來自360集團的收益占總收益的比例分別為67.2%、41.3%、22.4%、25.2%。

魯大師也坦言,倘若兩家企業中的任何一家在未來因任何原因停止與魯大師進行業務往來,可能使魯大師無法取得替代來源,并會對公司的業務、財務狀況及經營業績產生重大不利影響,將導致公司收益大幅波動。

在裝機時代,魯大師積累了大量“跑分”用戶,也就是對手機或是電腦進行硬件產品以及系統的性能評測。但隨著移動互聯網和智能硬件的發展,魯大師無論從其硬件測評的專業性還是適應移動端的業務轉變上都明顯掉隊。

業內分析師向搜狐財經指出,魯大師市值小,背后又有360加持,是一個很容易控盤炒作的股票。且發行估值定的很低,僅為2.7港元/股,對互聯網公司而言已經相當低廉,這才爆發了上市首日的開門紅。但長期來看,還是要回歸公司價值和業務模式。

魯大師在招股書中表示,其目標是進一步擴大用戶基礎,利用個人電腦及移動設備硬件和系統評測及監控專業知識開發創新產品、加強變現能力,并促進電子設備銷售。(文/顧梓仝)