2021-12-27 09:00:24

來源:金融界

二級市場回顧

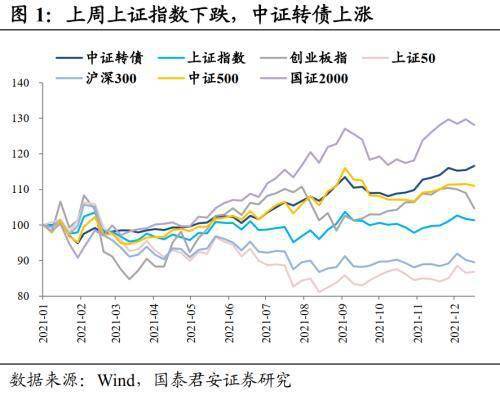

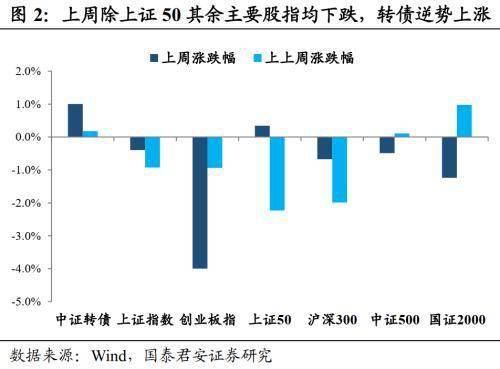

上周主要股票指數全面下跌,中證轉債逆勢上漲。上證指數累計下跌-0.39%,收報3618.05點,創業板指累計大幅下跌-4%,收報3297.11點。大小風格方面,上周除上證50上漲0.35%之外,其余主要股票指數均有所下跌,國證2000跌幅最大,達到-1.24%,滬深300和中證500分別累計下跌-0.67%和-0.49%。中證轉債指數上周累計上漲1%,大幅跑贏主要股票指數,收報436.25點,盤中突破6年新高。

上周滬深兩市成交額較前一周小幅縮小,周二成交額勉強維持在萬億以上,兩市成交額已連續46個交易日在萬億以上。上周一至周三北向資金連續三個交易日流出,上周累計凈賣出12.21億元。

資金面上,上周央行累計開展500億元7天期逆回購和500億元14天逆回購操作,同時央行公開市場共有500億元逆回購到期,實現凈投放500億元。

宏觀層面, 12月20日央行公告1年期LPR利率下調5BP至3.8%,5年期以上LPR為4.65%維持不變。此次LPR報價利率的調整符合市場預期,既是對降準的“事后確認”,也是對政策的“進一步響應”。5年期LPR未調整顯示房地產政策邊際放松仍相對克制。中央經濟工作會議釋放的穩增長信號清晰,經濟下行壓力下貨幣政策仍有寬松空間。只要短期內經濟基本面偏弱的格局不發生逆轉,市場對下一步降息的預期仍然會發酵。

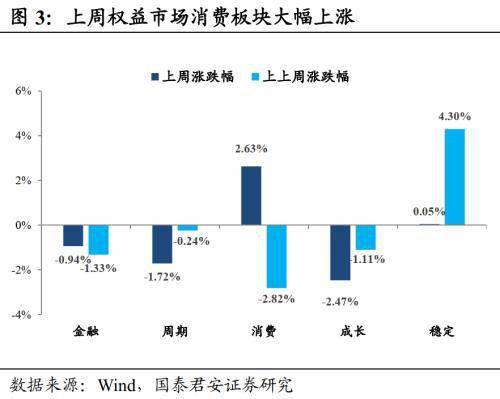

行業方面,上周除大消費板塊外其余板塊均表現不佳。消費板塊中的農林牧漁、食品飲料明顯反彈,醫藥板塊中的中藥大幅上漲。成長板塊中的新能源車、鋰電池、光伏跌幅較大,直接原因為美國法案落地退后導致美股新能源行業大跌,但歸根結底下跌主要是因為前期漲幅較大,估值過高。

中證轉債指數在連續兩周高位橫盤震蕩之后,上周盤中再次突破6年新高。上周LPR報價利率下調如期落地,市場對再次降息預期升溫,轉債市場對估值壓縮的擔憂有所緩解,轉債指數在大部分主要股指下跌的情況下逆勢上漲,平均轉股溢價率進一步拉升。

我們認為,中央經濟工作會議前后股市短期漲幅較大,隨著寬松預期階段性兌現,疊加證監會嚴查海外杠桿資金導致的資金面擾動,再加上年底部分資金獲利了結,股市近期波動加劇,尤其是前期漲幅較大、估值較高的新能源板塊存在調整的風險。另一方面,經濟下行壓力下,再次降息的預期繼續發酵,轉債資金面仍有支撐,轉債高估值情況可能維持較長時間。

不過,由于當前轉債價格和估值均處于歷史極高值,對于股市結構性調整和債市流動性沖擊的敏感度較高,策略上我們仍建議以防守為先,規避高價格高溢價率的轉債,對于高價偏股型轉債保持謹慎,建議在價格相對偏低標的中選擇正股相對低估且有上漲預期、公司轉股意愿強的標的。行業選擇上,推薦有望加速走出底部、業績實現反轉的大消費、生豬;房地產信用風險擔憂壓制逐步改善、降準降息利好成本下降的銀行、券商;穩增長目標下財政政策發力利好的基建板塊。

上周各類型轉債平均價格和平均轉股溢價率集體上漲。上周轉債指數在大部分主要股指下跌的情況下逆勢上漲,表現為各類型轉債轉股溢價率集體拉升。

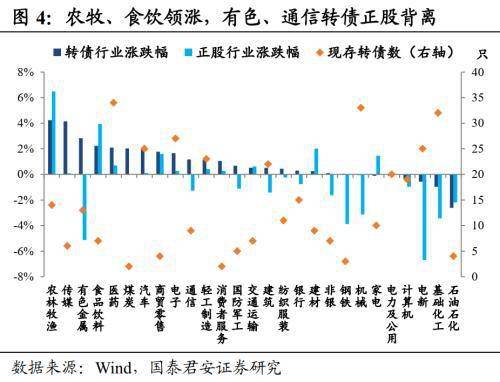

從個券來看,上周漲幅排名前兩名的個券均為上周上市的新債,漲幅排名三到十名的個券中,新天屬于上周漲幅較大的中藥行業,文燦、常汽、鈞達均為汽車零部件板塊,文科園林從事風景園林規劃設計,被國資收購后正股連續漲停,湖廣為元宇宙概念。

跌幅排名前十的個券中,高瀾、百川、小康、鵬輝、星帥、嘉元、中礦均沾有新能源、光伏、鋰電池材料概念,均為前期漲幅較大、上周回調劇烈的高價偏股標的。三星轉債上上周公告贖回后連續兩周大幅下跌。濱化股份大股東大規模減持。

2

行業及個券掃描

中成藥:

12月21日,湖北醫保局網站公示中成藥省際聯盟集中帶量采購擬中選結果,采購目錄17個產品組共有157家企業、182個產品參與。通過現場競爭,有97家企業、111個產品中選,中選率達62%,中選產品劑型規格齊全,平均降幅42.27%,最大降幅82.63%。

中成藥集采平均降幅42.27%,與化藥、醫療器械的降幅相比更為理性,集采對中成藥的負面影響較小。近期同仁堂、華潤三九對部分中藥產品提價,中藥股和轉債走勢較強。中藥行業相關轉債標的包括奇正轉債、新天轉債、華森轉債、濟川轉債、壽仙轉債等。

公司動態及信息提示:

長汽轉債:控股股東創新長城共計減持長汽轉債350萬張,占發行總量的10.00%。本次減持完成后,創新長城仍持有長汽轉債2410萬張,占發行總量的68.86%。

鳳21轉債:2021年12月13日-12月23日期間,公司實際控制人莊奎龍減持鳳21轉債累計249.5萬張,占發行總量的9.98%;中聚投資減持鳳21轉債5000張,占發行總量的0.02%。公司控股股東新鳳鳴控股及其一致行動人現仍合計持有鳳21轉債1076.885萬張,占發行總量的43.08%。

截至12月24日,共78只現存可轉債觸發強贖條款,其中3只可轉債已公告贖回,70只公告不贖回,5只觸發強贖后尚未公告是否贖回。

提示即將滿足提前贖回條件的轉債:三角轉債、潔美轉債、一品轉債、維格轉債。

3

一級市場跟蹤

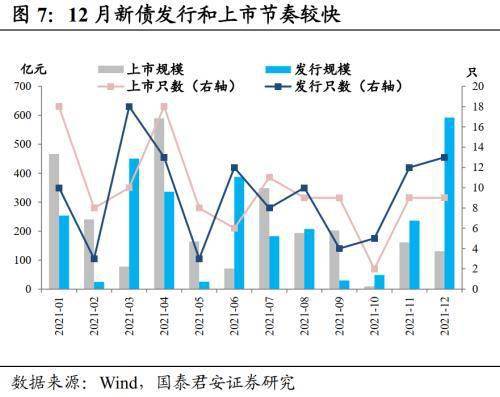

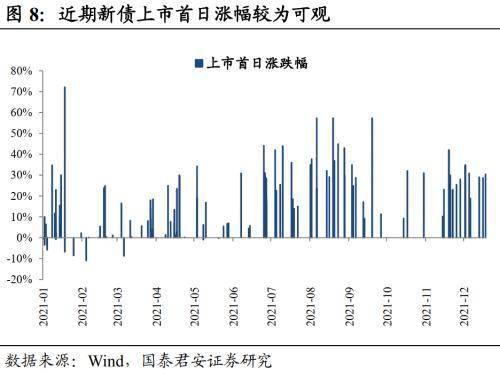

12月新債發行和上市節奏較快,新債上市首日漲幅可觀。截至12月25日,本月已公告的有9只新債發行,總規模592.26億元,其中興業轉債規模為500億元。已上市轉債有9只,規模共計131.16億元,上市首日平均漲跌幅為28.06%,略高于11月的27.77%。

上周新債上市首日表現亮眼。周一(12月20日)華興轉債上市首日高開30%觸發臨停,恢復交易后小幅回落,收漲28.71%。周三(12月22日)奧飛轉債上市首日高開30%觸發臨停,恢復交易后最終收漲30.5%。

上周三(12月22日)佩蒂轉債和華翔轉債發行,上周五(12月24日)杭鍋轉債發行,興業轉債、貴燃轉債和卡倍轉債將在12月27日發行,泰林轉債將在12月28日發行。

佩蒂股份成立于2002年,2017年在創業板上市。公司在國內外寵物咬膠領域處于領先地位,并研發優勢不斷開發布局新產品。國際上獲得眾多知名品牌商及大型專業連鎖零售商的認可,國內市場影響力持續提升。隨著國內寵物經濟走向爆發,國內市場或許是公司最大的增長點。隨著在建產能的逐步釋放,公司未來業績將得到有效支撐。不過,由于公司外銷業務占比較大,且海外客戶集中度較高,貿易政策變動、匯率波動和核心客戶變動風險較高,海外疫情反復為公司海外在建項目施工進度和生產基地的生產運營增添了不確定性。

華翔股份主要從事白電、工程機械和汽車等領域各類定制化金屬零部件的研發、生產和銷售,公司在白色家電壓縮機領域全球市場占有率第一,已與格力、美的和豐田等各行業主要客戶建立長期穩定的合作關系,客戶集中度較高,回款能力一般。近三年公司各類業務的產能不斷上升,產能利用率有所下降。

杭鍋股份前身是杭州鍋爐廠,始建于1955年,目前是國內余熱鍋爐行業龍頭企業,市占率10.3%。我國余熱資源豐富,利用比例低,隨著碳中和政策的推進,余熱資源利用率和氣電裝機容量都將得到大幅提升。余熱鍋爐作為余熱資源回收主要設備及氣電項目中關鍵裝置,需求將顯著提升。2018-2020年公司分別實現凈利潤2.26億元、4.38億元和6.14億元,凈利潤率分別為6.32%、11.15%和11.47%,盈利能力良好。公司同時布局清潔能源發電、儲能發電裝備新領域,成長性較好。

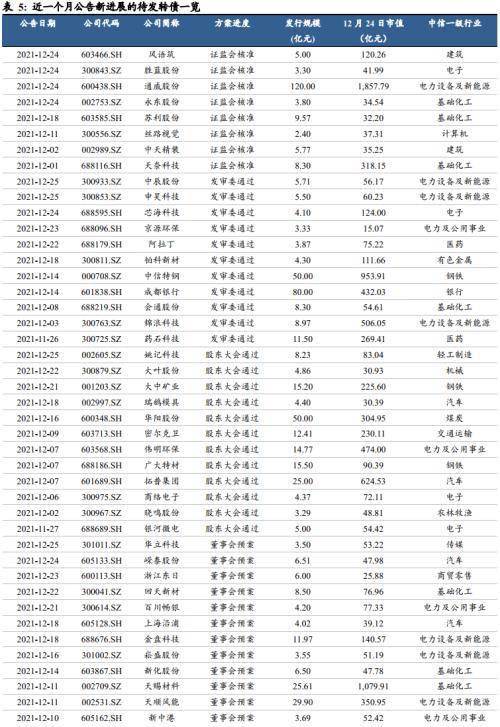

上周永東股份、通威股份、勝藍股份、風語筑的可轉債預案獲得證監會核準阿拉丁、京源環保、芯海科技、中辰股份、申昊科技的預案通過發審委審核,大中礦業、大葉股份、姚記科技的預案獲得股東大會通過,百川暢銀、回天新材、浙江冬日、嶸泰股份、華立科技公告了可轉預案。

(完)

發布于

Copyright © 1996-2020 www.123027.cn All Rights Reserved

財富中國網 版權所有 豫ICP備20005723號-7  營業執照公示信息

營業執照公示信息

聯系我們:29 59 11 57 8@qq.com