2021-05-25 09:12:12

來源:金融界

自2月以來,我們提出市場即將進入“中期調整”,而當前調整時長已近3個月、幅度接近20%、換手率也一度達到我們提示的2%附近的低點,我們認為“中期調整”已在尾聲。

3月中下旬的行業配置中,我們提示市場正在進行“復蘇交易”,關注中外復蘇差異可能會帶來的包括周期性板塊和出口產業鏈的機會;上期配置中,我們提示自動駕駛等熱點主題的催化下,局部熱點已經出現。盡管疫情可能“長尾退出”,但伴隨國內經濟逐漸重回正軌,我們認為復蘇和通脹預期下的周期板塊行情在漸入尾聲,市場焦點逐漸回歸經濟常態增長,成長風格可能重新成為市場主線。

建議未來3-6個月關注三條主線:

1) 成長風格重回市場主線。

2) 制造業“上下兩難”,再次強調根據議價能力篩選。

3) 周期板塊“趕頂”,尋找獨立性較強的板塊。

2021年6月行業配置策略主線: 焦點回歸增長,成長重回主線

配置表現:截止5月21日,我們的超配的行業等權指數距離2013年框架建立以來上漲224%,低配行業等權指數下跌20%,同期滬深300漲幅109%。

配置主線:自2月以來,我們提出市場即將進入“中期調整”,而當前調整時長已近3個月、幅度接近20%、換手率也一度達到我們提示的2%附近的低點,我們認為“中期調整”已在尾聲。3月中下旬的行業配置中,我們提示市場正在進行“復蘇交易”,關注中外復蘇差異可能會帶來的包括周期性板塊和出口產業鏈的機會;上期配置中,我們提示自動駕駛等熱點主題的催化下,局部熱點已經出現。盡管疫情可能“長尾退出”,但伴隨國內經濟逐漸重回正軌,我們認為復蘇和通脹預期下的周期板塊行情在漸入尾聲,市場焦點逐漸回歸經濟常態增長,成長風格可能重新成為市場主線。

從經濟數據來看,當前國內增長可能正在逐步放緩。增長雖穩定但不算強勁,緩解了對于政策過快收緊的擔憂。上游價格變動可能相對滯后,對通脹的預期是周期板塊前期上漲的主要動力,但整體看當前國內通脹壓力有限。同時債券收益率已經出現明顯下行,表明債市投資者并未出現持續的對通脹的擔憂。后續市場在關注通脹壓力演化的同時,也可能逐漸更加關注中國增長的可持續性和結構分化。我們從上月配置開始對周期性行業的配置進行邊際下調,主要是考慮到市場預期已較為充分;當前,上游原材料價格面臨的政策不確定性已經上升,且中下游板塊利潤已經有受到擠壓的跡象,上游價格可能波動加大、結構分化,周期板塊行情也可能漸進尾聲。未來市場可能重回成長主線,我們重申成長板塊的配置價值。我們建議結合景氣程度和估值自下而上選擇板塊和個股,建議未來3-6個月關注三條主線:

1)成長風格重回市場主線。“中期調整”在尾聲,我們再次提示部分估值已調整較多、行業長期向好的成長板塊將有望重回市場主線。科技相關板塊調整的時間已經較長,而區別于傳統制造業受制于上游漲價、需求偏弱,科技類板塊的下游需求更為強勁,技術突破、產業發展等都有望給板塊帶來提振,我們建議著重關注其中的半導體芯片設計XR(AR/VR/MR)產業鏈、以及新能源車產業鏈的中上游等子行業。同時,消費行業在經歷深度調整后出現布局機會,由于醫美產業相關的生物科技、日化板塊自3月以來已上漲較多,我們推薦包括輕工家居等受益出口需求和消費升級、高端白酒等筑底堅實的相關板塊;此外,我們持續推薦環保與水務板塊中的鋰電池回收產業。

2)制造業“上下兩難”,再次強調根據議價能力篩選。上游原材料價格來到高位,考慮到全球大宗品供需偏緊可能持續、國內新增產能落地需要時間、經濟數據顯示內需偏弱,我們認為中游制造業板塊面臨“上下兩難”的局面,多個行業可能面臨二季度業績壓力。我們重申根據行業的議價能力和行業景氣程度進行篩選,上游成本傳導順利、下游需求較為堅挺的行業包括新能源、電氣設備等有望繼續表現較好,而利潤擠壓嚴重的工程機械等板塊則可能偏弱。

3)周期板塊“趕頂”,尋找獨立性較強的板塊。從全球大宗品的角度看,我們認為整體原材料價格可能會依然保持高位,特別是對于“海外需求、海外供給”的品種,可能隨海外發達市場進一步復蘇而持續性相對略強,部分“中國溢價”較高的品種可能有回落風險。但對于權益市場來說,當前周期性板塊已經納入充足的預期,未來海外產能加速恢復,同時近期政府多次表態管控價格,后續政策不確定性加大,在前段時間碳中和等主題性的投資和市場調整中資金向低估值板塊的流動中,周期板塊行情可能已經在尾聲。我們提示投資者邊際進一步減配周期板塊,并認為其中供需相對更好、政策不確定性較弱、具有成長屬性的品種,如鋰、電解鋁等。

·6月行業配置主要調整

配置上調:輕工家居、酒類、醫療器械;

配置下調:油服、煤炭、鋼鐵、工程機械、其他機械、汽車零部件

·6月行業配置結論

超配:半導體、電氣設備、醫療器械、輕工家居、消費電子;

低配:油氣開采、煤炭、鋼鐵、電力運營、快遞物流、餐飲。

從投資風格上看,此前投資者較為偏好的消費、電氣設備、科技等新經濟領域的龍頭公司受制于偏高估值和倉位,在市場調整的過程中股價下殺幅度都較大,而相比之下前期漲幅相對落后的低估值、中小市值、周期性板塊有階段性表現。我們認為伴隨著周期板塊的演繹逐漸充分,行情推動因素逐漸弱化,周期行情可能告一段落,而相對邏輯更長、基本面更好的成長風格會重新回到市場主線,中短期風格和長期配置思路之間的“背離”可能會在未來一段時間內逐漸弱化。

個股選擇:截止5月21日,我們的中金行業配置精選組合成立以來超額收益約8.5%。

圖表:2021年5月期行業表現

資料來源:Factset,萬得資訊,中金公司研究部 (數據截至2021年5月21日)

圖表:中金超配行業等權指數自2013年以來上漲324%,2021年3月15日月度頻率調整來上漲11%

資料來源:萬得資訊,中金公司研究部 (數據截至2021年5月21日)

圖表:超配行業和低配行業累計收益差自2013年以來達到243%

資料來源:萬得資訊,中金公司研究部 (數據截至2021年5月21日)

圖表:中金A股行業配置精選組合

資料來源:萬得資訊,中金公司研究部 (數據截至2021年5月21日)

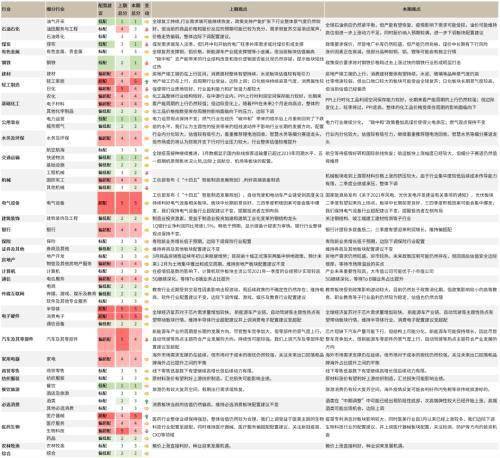

圖表:中金A股行業配置結果和行業內推薦標的

資料來源:萬得資訊,中金公司研究部 (數據截至2021年5月21日)

圖表:中金A股行業配置精選組合成立(2021年3月15日)至今表現

資料來源:Factset,萬得資訊,中金公司研究部 (數據截至2021年5月21日)

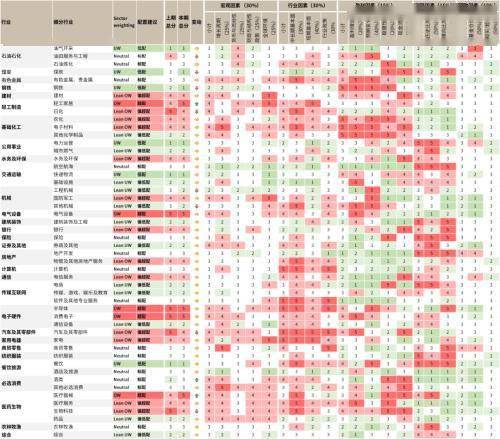

圖表:中金A股行業配置6月觀點變化

資料來源:中金公司研究部

圖表:中金A股行業配置6月觀點及細分小項

資料來源:Factset,萬得資訊,中金公司研究部 (數據截至2021年5月21日)

圖表:A股各板塊基本面情況

資料來源:Factset,萬得資訊,中金公司研究部 (數據截至2021年5月21日)

個股選擇和細分行業動態

石油石化:供需差異收斂,漲價可能告一段落

全球復蘇進程下,行業需求端可能繼續如期恢復,但供給端的彈性也可能增加,供需差異收斂,對商品價格和股價的預期已經反應的較為充分,進一步邊際下調配置建議。我們在上期配置中持續提示,盡管在長期來看我們認為油價仍然受到全球復工支撐,同時國內政策將支持產能擴張利好相關標的,但供給端的波動可能會導致價格出現波動,投資者偏好帶來風險溢價的下跌也會帶來油價短期的不穩定因素,二季度市場預期可能已經較為充分且行業整體的盈利結構相對仍然較弱。

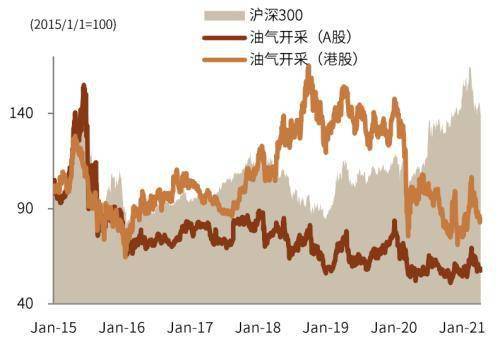

·油氣開采

我們認為油價對于油氣開采行業公司的表現有直接的提振作用,包括資產的重估以及盈利預期的整體上調,我們認為當前的油價已經來到均衡水平附近,大幅上漲的可能性較低。從財務情況上看,我們認為油氣開采公司2021年的業績表現盡管相對于2020年肯定有所提升,但行業內多數公司是否能達到盈虧平衡仍然存在不確定性,主要受到開采成本限制,特別是上游業務較為集中的相關公司;當前板塊整體估值已經較為合理,后續周期性板塊的趨勢可能較弱,我們維持油氣開采行業偏低配配置建議。

·油田服務與工程

在油價上行、國內油氣開采公司增儲上產的大背景下,我們認為油服行業受益于油氣開采公司的資本開支增加的確定性較高,且整體盈利結構要顯著好于上游開采行業。但考慮到當前石油石化行業整體復蘇交易已經接近尾聲,進一步下調油田服務與工程的配置從偏超配至標配。

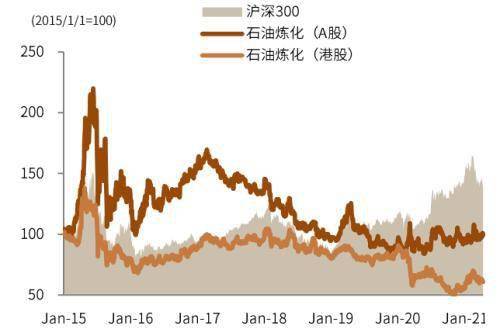

·石油煉化

長期來看,石油煉化行業2021年的產能有望進一步提升,石油煉化的景氣度可能依然較高,煉化企業盈利環比或持續改善。但從2021年4月份數據來看,民營大煉化項目盈利沖高調整,仍處于歷史較高位置,當前的估值已經計入較多預期,復蘇交易接近尾聲,我們認為短期內對板塊仍持觀望態度。我們維持石油煉化的標配配置。

圖表:油氣開采行業A/H股表現

資料來源:Factset, 萬得資訊,中金公司研究部

圖表:油田服務與工程行業A/H股表現

資料來源:Factset, 萬得資訊,中金公司研究部

圖表:石油煉化行業A/H股表現

資料來源:Factset, 萬得資訊,中金公司研究部

圖表:美國活躍鉆井數近期快速回升

資料來源:Factset, US Rig Count, 中金公司研究部

圖表:2021年一季度油品供大于求

資料來源:CEIC,中金公司研究部

發布于

Copyright © 1996-2020 www.123027.cn All Rights Reserved

財富中國網 版權所有 豫ICP備20005723號-7  營業執照公示信息

營業執照公示信息

聯系我們:29 59 11 57 8@qq.com