2022-04-15 11:30:09

來源:騰訊網

美商社ID:NewMSS

專注于美妝新零售。更前沿、更理性、更深度的行業內容,盡在美商社。

美商社(NewMSS)原創

作者 / 夜行

編輯 / 七頁

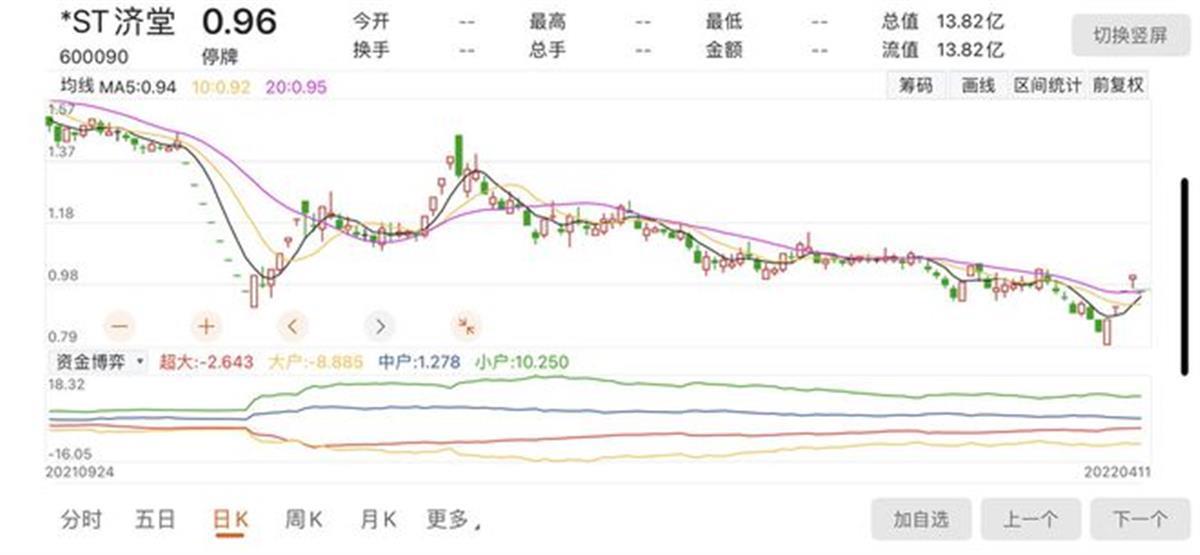

4月12日,完美日記母公司逸仙電商官網信息顯示,逸仙控股有限公司宣布收到紐約證券交易所4月11日發出的有關ADS交易價格的違規信函。

圖片源于逸仙電商官網

警告內容提示,其美國存托股票的交易價格表現低于合規標準。根據紐交所規則,如果連續30個交易日(除去星期六、日的其它日期)平均收盤價格低于1.00美元,則該公司將被視為低于合規標準。

據悉,逸仙電商收盤價格在3月10日首次低于1.00美元。截至4月14日,逸仙電商收盤價0.71美元,已連續25個交易日在1.00美元以下。

收到通知后,公司必須在6個月內將其股價和平均股價回升至1.00美元以上。在6個月改正期內,如果該股在任何一個月的最后一個交易日收盤價為1美元及以上,并且在截至該月最后一個交易日的前30個交易日內平均收盤價至少為1美元,則視為恢復合規。若在6個月內改正期到期前未能恢復合規,紐交所將啟動停牌和退市程序。

01

這五年,經歷了什么?

從“三年上市”到如今面臨退市,逸仙電商都可謂是國內美妝資本史上史無前例的存在。

2020年11月19日,逸仙電商在美IPO,上市首日大漲75.24%,市值達122億美元,合人民幣800億元,成為國內市值最高的化妝品企業。彼時,距離旗下完美日記品牌誕生,僅3年。

在這三年里,業內外對于這家年輕的化妝品企業不吝贊美之詞,在有關逸仙電商的新聞報道中,幾乎圍繞著“美妝獨角獸”“國貨之光”等關鍵詞,甚至可以說,它的崛起給一眾國產美妝企業打了一針興奮劑。

這些年,逸仙旗下完美日記及其他品牌在歷年雙十一、618等營銷活動中展現出不俗的實力、創造的輝煌業績,也已無需多言。

然而,就在上市招股書披露及隨后首份財報發出后,畫風急轉直下,行業內外對這匹黑馬的成功開始有了更加深入的思考,吹捧的聲音少了許多,批評的言辭激烈起來。

批評的聲音源于其在財報上表現出的模式弊病,燒錢換增長的乏力,后勁不足等。看壞的聲音中,逸仙仍在不斷燒錢,但換來的結果卻越來越糟。

從財報來看,2018-2021年,逸仙電商營收分別為6.35億元、30.31億元、52.33億元、58.40億元。盡管營收仍在年年增長,但從增速上,就能看出衰落的跡象。2019年,逸仙的營收增速高達377.11%,但2020年,這一數據暴降至72.65%;2021年,跌至11.6%,大幅下滑。

圖片源于市值榜

從資本寵兒到棄子,逸仙電商的前車之鑒不可謂不沉痛。三年上市曾煞羨旁人,但如今股價一路下行,跌至不足發行價的十分之一,顯露出資本市場的態度。

02“完美日記”的經驗教訓

2019年起,隨著內容平臺的爆發,像小紅書、知乎這樣的社區平臺成為年輕人的集散地。哪里有流量,哪里就有生意。完美日記敏銳的抓住機會,利用DTC的打法在小紅書等平臺上發力,大肆鋪撒推廣筆記,成功建立起品牌知名度。

在這之后,越來越多的品牌參照完美日記式的營銷,成就了一個又一個互聯網原生品牌。彼時,品牌花費在kol上的營銷成本低,平臺在監管上也有較大空間。

而后,平臺管控收緊,營銷成本也隨之水漲船高。加上本土品牌雨后春筍般冒出,紛紛效仿完美日記的DTC打法,這也讓完美日記的優勢受到極大的削弱。

根據招股書和財報,2018年-2020年,逸仙電商的營銷費用逐年走高,分別為3.09億元、12.51億元和34.14億元。有人計算,按照2020年64.3%的毛利率,完美日記賣一支100元的口紅,賺64.3元,但要花65元去打廣告,相當于每賣一支口紅至少要虧0.7元。

圖片源于市值榜

另一面,國際品牌也開始重視在內容平臺上的布局,搶奪本土品牌的優勢。據中金公司研報,2020年資生堂、歐萊雅、雅詩蘭黛紛紛加大對小紅書、抖音的投放,同時加強和KOL合作,這三大品牌在2020年的銷量漲幅均在60%以上,而同期完美日記的銷量僅為22%。

除了在社交平臺上依靠KOL種草,逸仙另一個殺手锏是同樣于2019年爆發的直播電商,不少女生認識完美日記,是在李佳琦的一聲聲“OMG”之中。

觀察逸仙的財報可以發現,品牌依賴直播間渠道,超高的增長率背后鋪墊著數次進入直播間的事實,營收爆發增長的周期也與直播間的銷售頻次近乎同步。

品牌伴隨直播行業的爆發迅速成長起來,同時也愈發離不開直播間。 在這種非傳統的買賣關系中,頭部主播幾乎能夠影響一個品牌的“生死”。而品牌卻因無法建立起用戶忠誠而形成“帶一次,賣一次”的現狀。

圖片源于網絡

紐西之謎創始人劉曉坤曾一針見血的指出,“新銳品牌不斷燒錢買流量換市場,終歸不是長久之計。流量有時盡,品牌無絕期。返璞歸真,回歸本質是正道。”

真正壓死逸仙的還是逸仙自身。完美日記作為逸仙最主要的品牌,一直以來被詬病缺乏核心科技。

從品牌邏輯思考,用戶忠誠度是品牌價值的產物,也是品牌發生溢價的前提。而如今,完美日記因沒有建立起核心技術壁壘而無法形成品牌價值。盡管逸仙在近幾年通過收購國內外一線品牌、提升研發經費等補齊短板,但產品面上的表現卻不盡人意,每每被消費者評價為“用心做包裝,用腳做產品”。

這樣的評價并非空穴來風,企查查信息顯示,逸仙電商成立至今共取得了50項專利,但所有的專利均為外觀專利。

截圖自企查查

此外,目前完美日記的全線產品都與科絲美詩、瑩特麗、臻臣和科瑪等代工廠合作,這些生產商同時也為花西子、橘朵、稚優泉、卡姿蘭、上海家化、珀萊雅、自然堂等品牌代工。

在紀錄片《偉大的制造》中,拍攝者暗訪的代工廠老板稱,同樣制作12色的眼影,使用粉質優于完美日記的原材料與相近的包裝,一盒的價格也不超過10元錢,且完美日記的品質“真的很一般”。

從過去韓妝的教訓中可以發現,爭潮流是一時,在研發上建立壁壘才能保持戰力。而可惜的是,完美日記們走的仍是韓妝的老路。用低價、平替、華麗包裝,或者流量明星吸引消費者,而在品質和妝效方面不進則退。與此同時,消費者們的耐心卻越來越有限,美妝國貨的風評已大不如前。

話說回來,逸仙在接到警告后,面臨的選擇是按照規則拉升股價,或是就地擺爛直至退市。很顯然,從逸仙近期的動態來看,公司仍在不斷努力打造品牌矩陣,尋求更多的增長空間和可持續發展潛力。

但如若選擇前者,如何講出讓美帝股民相信的好“故事”,在短期內拉升股價回到合規條件,留給逸仙的時間不多了。

關鍵詞: 收到退市警告 留給逸仙的時間不多了 逸仙控股

Copyright © 1996-2020 www.123027.cn All Rights Reserved

財富中國網 版權所有 豫ICP備20005723號-7  營業執照公示信息

營業執照公示信息

聯系我們:29 59 11 57 8@qq.com