奈雪的增長焦慮:PRO店未達(dá)預(yù)期,茶飲復(fù)購率遠(yuǎn)低于咖啡

新茶飲開始卷入創(chuàng)投賽道。

近日,一家名為深圳市美好自有力量投資有限公司注冊成立,主要經(jīng)營范圍為創(chuàng)業(yè)投資。

企查查顯示,該公司由深圳市品道餐飲管理有限公司控股,而品道餐飲正是奈雪的茶的母公司。

這也意味著茶飲頭部品牌“奈雪的茶”也正式進(jìn)軍創(chuàng)投圈。

不過,在成立創(chuàng)投公司的前幾日,奈雪的茶剛剛披露了其2021年業(yè)績公告。內(nèi)容顯示,2021年,奈雪的茶全年總營收為42.97億元,但經(jīng)調(diào)整虧損為1.45億元;2020年同期,奈雪的茶凈虧損約2.03億元,經(jīng)調(diào)整凈利潤約1660萬元。

奈雪的茶如今自身仍陷虧損,但卻注資成立創(chuàng)投公司給其他企業(yè)“送錢”,而在奈雪的茶之外,喜茶、茶顏悅色、蜜雪冰城等新茶飲品牌也接連挺進(jìn)創(chuàng)投圈,新茶飲們?yōu)楹伍_始了投資熱?

越擴(kuò)張?jiān)教潛p,奈雪的茶2021年經(jīng)調(diào)整凈虧損1.45億

3月29日,頂著“新茶飲第一股”上市的奈雪的茶,披露了其第一份年報(bào)。在2021年,奈雪的茶共開出817家門店,與2020年的491家門店相比,2021年新增了門店數(shù)326家。

除了門店的擴(kuò)張外,奈雪還在加速業(yè)務(wù)的拓展。從營收構(gòu)成上可以看到,除了主營業(yè)務(wù)“現(xiàn)制茶飲”外,烘焙產(chǎn)品和其他產(chǎn)品的營收占比較2020年也有所上升。2021年,“現(xiàn)制茶飲”業(yè)務(wù)營收占比為74.2%,同比下降1.8%;烘焙產(chǎn)品營收占比21.9%,略微提升0.1%;其他產(chǎn)品(氣泡水、茶禮盒、零食及節(jié)日限定禮盒等產(chǎn)品)營收占比分別為3.9%,提升1.7%。

一邊在加速擴(kuò)張,另一邊奈雪的茶又在加劇虧損。

2021年,奈雪的茶經(jīng)調(diào)整后凈利潤由上一年同期的盈利約1660萬元,轉(zhuǎn)至虧損約1.45億元;2021年全年,奈雪的茶實(shí)現(xiàn)營收42.96億元,同比增長40.5%。

虧損從何而來?按照奈雪在財(cái)報(bào)中的說法,由于新冠疫情不斷反覆,尤其是2021年下半年中國大陸出現(xiàn)奧密克戎變種,各地防疫措施收緊,消費(fèi)者對出行與消費(fèi)態(tài)度趨于謹(jǐn)慎,對集團(tuán)財(cái)務(wù)表現(xiàn)造成挑戰(zhàn)。

搜狐財(cái)經(jīng)梳理奈雪的茶財(cái)報(bào)數(shù)據(jù)發(fā)現(xiàn),其多項(xiàng)成本在2021年均有所上升。

材料成本上,2021年奈雪的茶“材料成本”達(dá)到了14億元,占到總營收的32.6%%,同比增長20.8%。奈雪的茶表示,材料成本的增長與集團(tuán)整體業(yè)務(wù)增長趨勢基本一致。

員工成本一項(xiàng),2021年奈雪的茶“員工成本”達(dá)到14.24億元,同比增長約55%,其中主要是來自“奈雪的茶”品牌門店員工。對于員工成本的增長,奈雪的茶解釋稱,主要是因?yàn)榧瘓F(tuán)在2021年不再享受疫情相關(guān)的人力成本優(yōu)惠政策。

2021年,奈雪的茶來自“外賣訂單”的營收占比上升4.9%,帶來了14.98億元的收入,隨之而來的是“配送服務(wù)費(fèi)”的增長。2021年,奈雪的茶支付第三方配送服務(wù)提供商的費(fèi)用達(dá)到了2.59億元。

在使用權(quán)資產(chǎn)折舊一項(xiàng)上,2021年奈雪的該項(xiàng)成本達(dá)到4.2億元,營收占比為9.8%,2020年該項(xiàng)成本為3.53億元;其他租金及相關(guān)開支上,2021年奈雪支出了約2.13億元,營收占比達(dá)5%,2020年該項(xiàng)成本約1億元。

雖然財(cái)報(bào)顯示,截至2021年12月31日,奈雪的茶仍擁有現(xiàn)金及現(xiàn)金等價(jià)物約40.52億元,但快速擴(kuò)張帶來的一系列成本并不是一筆小數(shù)目。而在二級市場上,投資者對奈雪及其所屬新茶飲賽道的態(tài)度也回歸理性。

多家券商對奈雪仍維持“買入”評級,但目標(biāo)價(jià)大幅下調(diào)。如中泰證券在3月30日的中,維持對奈雪的“買入”評級,目標(biāo)價(jià)由12.05港元下調(diào)至9.29港元;而中信證券亦對奈雪維持“買入”評級,目標(biāo)價(jià)由16港元下調(diào)至9港元。

在2021年6月30日,上市首日的奈雪便遭遇破發(fā),報(bào)收于17.12港元每股,下跌13.54%。截至4月7日,奈雪的茶報(bào)收于4.75港元每股,其股價(jià)較上市首日達(dá)到的最高點(diǎn)18.98港元跌去近75%。

奈雪的增長焦慮:PRO店未達(dá)預(yù)期,茶飲復(fù)購率遠(yuǎn)低于咖啡

在NCBD(餐寶典)發(fā)布的《2020—2021中式新茶飲行業(yè)發(fā)展報(bào)告》中,近六成消費(fèi)者最能接受10~15元的奶茶,能接受像奈雪的茶、喜茶這樣單杯價(jià)格在20-30元間的消費(fèi)者,僅占6.4%。

根據(jù)前瞻產(chǎn)業(yè)研究院數(shù)據(jù),從銷售額來看,2020年我國現(xiàn)制茶飲品牌市場份額中最高的為低端品牌蜜雪冰城,占比達(dá)11.52%,高端品牌“奈雪的茶”市場份額僅為2.73%。

搶占市場份額的目標(biāo)下,奈雪采取的兩大舉措,一是繼續(xù)開店,二是降價(jià)向“下”。

零售電商行業(yè)專家、百聯(lián)咨詢創(chuàng)始人莊帥對搜狐財(cái)經(jīng)表示,根據(jù)第三方數(shù)據(jù)測算,2025年我國新式茶飲市場規(guī)模有望達(dá)3400億元,目前奈雪2021年?duì)I收僅43億,還有廣闊市場空間讓其開店。

2021年,奈雪的茶新增門店多兩類PRO店。根據(jù)此前招股書數(shù)據(jù),面積在180-350平方米之間的標(biāo)準(zhǔn)店型,平均投資成本為185萬元;面積在80-200平方米之間的PRO店型,投資成本為125萬元。

結(jié)果顯示,被寄予厚望的PRO店型,2021年的數(shù)據(jù)也并不理想,一類PRO店、二類PRO店的平均單店日銷額分別為1.42萬元和1.1萬元,而奈雪的標(biāo)準(zhǔn)門店單店日均銷售額為2.03萬元;利潤率上,一類和二類PRO店經(jīng)營利潤率分別為9.8%、6.2%,也低于標(biāo)準(zhǔn)門店的17.5%。

而在上述多項(xiàng)成本的壓力下,2021年,奈雪的茶整體門店經(jīng)營利潤率為14.5%,仍不及疫情前2018年的18.9%和2019年的16.3%。

對于2022年的開店策略,奈雪的茶稱預(yù)計(jì)新開350家茶飲店,門店總數(shù)也將突破千家。其中,PRO店型仍是主力。奈雪的茶表示,將繼續(xù)堅(jiān)定落實(shí)“加密”戰(zhàn)略,在現(xiàn)有的一線、新一線和重點(diǎn)二線城市加大門店密度,提高品牌勢能。

如果按照新開350家PRO門店算,2022年奈雪的茶所需開店資金達(dá)到4.37億元。

在2021年,奈雪的茶第一類PRO門店日均銷售額為14.2萬元,第二類PRO門店日均銷售額為11萬元,結(jié)合門店運(yùn)營利潤率粗略計(jì)算,奈雪的茶一類PRO店大約90天回本;二類PRO店則需183天回本。

在新零售專家鮑躍忠看來,奈雪的茶現(xiàn)在整個(gè)的模式還沒有跑通,模式到底該不該快速拓展,關(guān)鍵看單店能不能實(shí)現(xiàn)盈利,總體來講奈雪運(yùn)營模式還沒有成熟。“而在疫情帶來的復(fù)雜市場情況下,奈雪再去快速擴(kuò)張,是比較盲目的,應(yīng)該靜下心好好地研究商業(yè)模式以及產(chǎn)品,借助更多的產(chǎn)品和服務(wù),把顧客吸引過來,留住顧客。”

朱丹蓬認(rèn)為,門店的密集,對于整個(gè)品牌的曝光率會有比較好的加持,但如何保證門店的營收利潤才是關(guān)鍵。對于PRO店的表現(xiàn),最關(guān)鍵的還是整個(gè)門店的產(chǎn)品矩陣,在整個(gè)場景創(chuàng)新服務(wù)體系、用戶粘性上還存在一定的問題,也讓奈雪的茶整個(gè)新戰(zhàn)略沒有起到預(yù)期的效果。

談及用戶粘性,作為新茶飲競爭對手的“咖啡”行業(yè),瑞幸咖啡在招股書中披露的復(fù)購率為54%,Tims咖啡CEO盧永臣曾表示,其月復(fù)購率達(dá)到40%;精品咖啡Seesaw也表示會員復(fù)購率為30-40%。

截至2021年底,奈雪的茶注冊會員數(shù)量約4330萬名,活躍會員用戶約700萬名,活躍會員的復(fù)購率約35.3%。

在奈雪的茶的專家交流會議上,奈雪方面曾表示,奶茶行業(yè)產(chǎn)品差異度不大,模仿門檻低,奈雪當(dāng)下還是關(guān)注品牌力的建設(shè)(擴(kuò)大消費(fèi)群體)以及對已有消費(fèi)群體復(fù)購率的保留。

2021年11月,奈雪推出儲值卡充100得150的福利,72小時(shí)的GMV近2億元,相當(dāng)于全國門店一周的銷售成績。奈雪也設(shè)立6級會員制度,通過發(fā)放會員權(quán)益推動會員復(fù)購。

在降價(jià)一舉上,奈雪的茶宣布全面降價(jià),調(diào)整后奈雪的茶目前已無30元以上的產(chǎn)品,14-25元成為主要售價(jià)區(qū)間,并承諾每月上新“1字頭”產(chǎn)品。此舉也被視為應(yīng)對喜茶的降價(jià)策略。

財(cái)報(bào)數(shù)據(jù)顯示,2021年,奈雪的茶每筆訂單均價(jià)為41.6元,該項(xiàng)數(shù)字在2020年為43元,而調(diào)價(jià)之后,訂單均價(jià)或面臨繼續(xù)下滑。

調(diào)價(jià)能給奈雪的營收帶來多少增量也還是未知數(shù)。鮑躍忠對搜狐財(cái)經(jīng)表示,至少在今年看來,奈雪降價(jià)與銷售增長,可能不是一個(gè)正關(guān)聯(lián)的關(guān)系。“疫情造成的消費(fèi)者無法外出,店鋪無法營業(yè),會對市場產(chǎn)生非常大的影響。”

“從總體來看,新茶飲的消費(fèi)群體和消費(fèi)場景都是比較特定的,比如消費(fèi)群體基本就是年輕人,然后消費(fèi)場景相對來講比較窄,不一定能夠通過價(jià)格去產(chǎn)生相應(yīng)的銷量擴(kuò)大。”鮑躍忠補(bǔ)充到。

此外,降價(jià)對于奈雪此前培育的“高端”品牌形象,在鮑躍忠看來,也會造成一定傷害。“從以往正常的市場操作來看,想把產(chǎn)品價(jià)格拉起來,是比較難的,降價(jià)應(yīng)該是給品牌的形象會帶來一些影響,通過降價(jià)或許也表現(xiàn)奈雪現(xiàn)在對于市場的一些焦慮。”

從融資到下場投資,奈雪尋找新故事

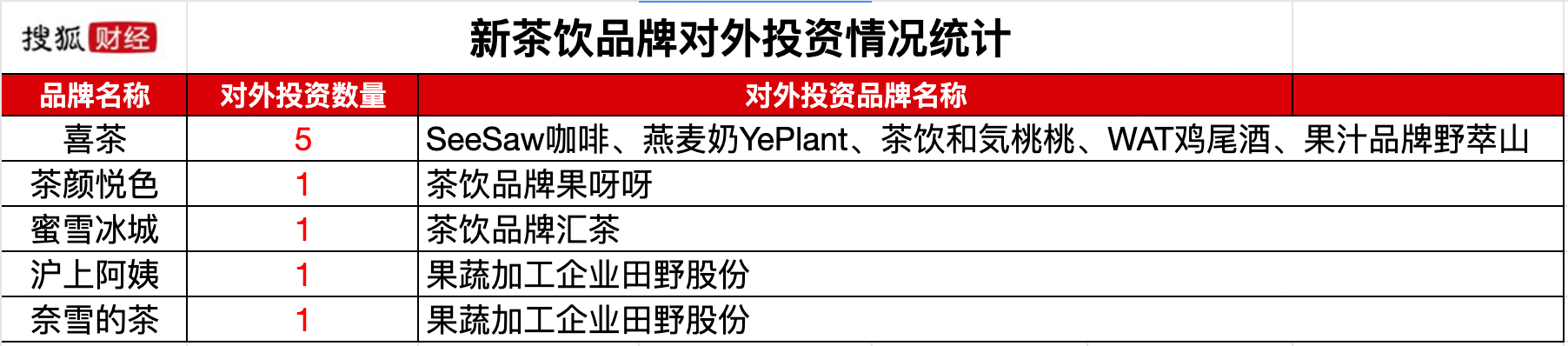

繼喜茶、蜜雪冰城等品牌之后,奈雪也正式進(jìn)入了“創(chuàng)投圈”。

3月28日,奈雪的茶成立深圳市美好自有力量投資有限公司,其主要經(jīng)營范圍為創(chuàng)業(yè)投資,注冊資本1000萬元。

近年來,新茶飲成為投融資最火熱的賽道之一,根據(jù)紅餐品牌研究院統(tǒng)計(jì)數(shù)據(jù),截至2021年11月,新式茶飲融資事件數(shù)量達(dá)32起,所披露融資總金額也超過140億元,高過2020年全年數(shù)據(jù),達(dá)到近10年來頂峰。

而自2021年來,新茶飲賽道的幾大頭部品牌,自己也開始做起了CVC,一邊接受融資,一邊成立公司對外投資,在此次成立創(chuàng)投公司之前,奈雪在2021年也已進(jìn)行過自己上市后的第一筆投資。

易觀分析品牌零售行業(yè)分析師李心怡對搜狐財(cái)經(jīng)表示,CVC模式在餐飲、食品飲料、美妝、潮玩等新消費(fèi)領(lǐng)域都有所體現(xiàn),相比較而言,餐飲行業(yè)CVC更為常見。

李心怡表示,新消費(fèi)品牌做CVC主要有三種目的,一是強(qiáng)化對產(chǎn)業(yè)鏈上下游的控制力度;二是拓展品類,在主營業(yè)務(wù)基礎(chǔ)上尋找增量,同時(shí)提前布局也可分散一定的風(fēng)險(xiǎn),比如喜茶投資野萃山、茶顏悅色投資果呀呀;三是支撐估值或市值,部分賽道過熱造成了一些品牌估值較高,通過投資已經(jīng)過市場驗(yàn)證、已成型的品牌,可以讓新消費(fèi)CVC們以更輕松、更快的方式找到支撐估值的機(jī)會。

據(jù)不完全統(tǒng)計(jì),2021年至今,新茶飲品牌的對外投資數(shù)量達(dá)到9起。在菁財(cái)資本創(chuàng)始人葛賢通看來,新茶飲品牌的對外投資一般都是圍繞主業(yè)開展的,比如高度相關(guān)的差異化品類(做奶茶的投咖啡)或者產(chǎn)業(yè)鏈上相關(guān)的項(xiàng)目(做奶茶的去投供應(yīng)鏈加工企業(yè)),一般都是為尋找第二曲線和鞏固主業(yè)的競爭力。“和自身相關(guān)的企業(yè)更容易看得懂,也更好賦能。”

搜狐財(cái)經(jīng)梳理發(fā)現(xiàn),喜茶于2021年7月,投資精品咖啡品牌Seesaw,隨后又90萬元投資燕麥奶品牌YePlant,持股15%,之后投資了茶飲品牌“和気桃桃”,以及預(yù)調(diào)酒飲品牌WAT雞尾酒。2021年11月,喜茶投資果汁品牌野萃山,并成為野萃山第一大股東,持股60%。

2021年7月,茶顏悅色入股湖南本土鮮果茶品牌果呀呀,持股5.9%。2021年10月,蜜雪冰城投資廣東本土茶飲品牌匯茶,目前持有匯茶19%的股份,是其第二大股東。

在2021年11月,新三板的掛牌公司田野股份募資,吸引了新茶飲品牌奈雪的茶和滬上阿姨入股。在田野股份的這一輪定增中,奈雪的茶以3864萬元,認(rèn)購1200萬股,而滬上阿姨出資322萬元,認(rèn)購100萬股。

從事熱帶果蔬的加工的田野股份,主要產(chǎn)品包括熱帶原料果汁、速凍熱帶果蔬等,2021年上半年,奈雪的茶是田野股份的第一大客戶,采購額度4292萬元,占比為19.6%

而針對此次奈雪在虧損狀態(tài)下仍成立投資公司進(jìn)入創(chuàng)投圈的理由,李心怡表示,奈雪而言上市后經(jīng)營表現(xiàn)不佳,短期內(nèi)單靠主業(yè)可能無法支撐投資人的信心,需要新的故事和發(fā)展想象空間。如果奈雪希望尋找除了現(xiàn)制茶以外的增量,只有兩條路可走,一條路就是自己開辟新的戰(zhàn)線,背負(fù)從0到1失敗的風(fēng)險(xiǎn);另一條路就是尋找市面上已經(jīng)初步得到驗(yàn)證的品牌,自己做賦能者和受益者。

“從奈雪過往和近期的動作來看,其主要的精力仍然放在了開店和驗(yàn)證店型,做CVC可能更能夠?yàn)槟窝v出精力去糾偏以往的一些錯(cuò)誤,而對外投資,一方面在主業(yè)基礎(chǔ)上提供增量,另一方面也能起到分散風(fēng)險(xiǎn)的作用。”李心怡說到。

關(guān)鍵詞: 奈雪的增長焦慮 茶飲復(fù)購率 復(fù)購率遠(yuǎn)低于咖啡 創(chuàng)投賽道

相關(guān)閱讀

-

輸方式運(yùn)量分布:通過水路運(yùn)輸?shù)奈;氛急燃s40%")

中國危化品運(yùn)輸方式運(yùn)量分布:通過水路運(yùn)輸?shù)奈;氛急燃s40%

1、中國危化品運(yùn)輸方式運(yùn)量分布:通過水路運(yùn)輸?shù)奈;氛急燃s40%危化品的國際運(yùn)輸主要通過水路來完成,...

2022-10-19 -

狀分析 冷柜產(chǎn)品零售額波動上漲")

2022年中國冷柜市場供需現(xiàn)狀分析 冷柜產(chǎn)品零售額波動上漲

1、中國家用冷柜產(chǎn)量波動變化在疫情催化下,家用冷柜的需求增長,也帶動產(chǎn)量的提升。2020年產(chǎn)量超過3000...

2022-10-18 -

值對比:美國雅寶公司專利市場價(jià)值更高")

萬盛股份VS美國雅寶-阻燃劑專利市場價(jià)值對比:美國雅寶公司專利市場價(jià)值更高

1、全球阻燃劑市場競爭情況:萬盛股份和美國雅寶公司分別為國內(nèi)外阻燃劑行業(yè)龍頭全球阻燃劑主要供應(yīng)商分...

2022-10-17 -

體產(chǎn)品進(jìn)出口結(jié)構(gòu)相似:“耗散功率≥1瓦的晶體管”進(jìn)出口份額均接近50%")

中國功率半導(dǎo)體產(chǎn)品進(jìn)出口結(jié)構(gòu)相似:“耗散功率≥1瓦的晶體管”進(jìn)出口份額均接近50%

1、中國功率半導(dǎo)體產(chǎn)業(yè)進(jìn)出口總額持續(xù)增長,貿(mào)易逆差波動變化近年來,我國功率半導(dǎo)體制造進(jìn)出口貿(mào)易情況...

2022-10-17 -

車車輛及動車組制造行業(yè)市場份額分析:中國中車占據(jù)行業(yè)絕對領(lǐng)先地位")

中國鐵路機(jī)車車輛及動車組制造行業(yè)市場份額分析:中國中車占據(jù)行業(yè)絕對領(lǐng)先地位

1、中國鐵路機(jī)車車輛及動車組制造行業(yè)區(qū)域競爭:遼寧省鐵路機(jī)車產(chǎn)量位居全國榜首2021年1-12月全國前七省...

2022-10-17 -

能服務(wù)企業(yè)數(shù)量持續(xù)增長 2021年中國節(jié)能服務(wù)總產(chǎn)值超6000億元")

中國節(jié)能服務(wù)企業(yè)數(shù)量持續(xù)增長 2021年中國節(jié)能服務(wù)總產(chǎn)值超6000億元

1、2021年中國節(jié)能服務(wù)總產(chǎn)值超6000億元2017-2021年中國節(jié)能服務(wù)行業(yè)總產(chǎn)值持續(xù)上升,2021年超過6000億...

2022-10-17 -

報(bào):虧損擴(kuò)大至2500萬美元")

-

精選!宗校立:中期選舉逐漸降溫,今晚CPI不容小覷!

【校立觀點(diǎn)】隨著時(shí)間推移美國中期選舉的結(jié)果已陸續(xù)揭曉從公布的情況來看此次共和黨占據(jù)了較大優(yōu)勢使其...

2022-11-10 -

跌 蔚來跌超13%")

-

-

:農(nóng)發(fā)行郁南縣支行 成功投放1500萬元農(nóng)發(fā)基礎(chǔ)設(shè)施基金助力水利建設(shè)")

新動態(tài):農(nóng)發(fā)行郁南縣支行 成功投放1500萬元農(nóng)發(fā)基礎(chǔ)設(shè)施基金助力水利建設(shè)

農(nóng)村金融時(shí)報(bào)-廣東訊(通訊員鐘睿燁,陳德欽)近日,農(nóng)發(fā)行廣東省郁南縣支行投放農(nóng)發(fā)基礎(chǔ)設(shè)施基金1500萬...

2022-11-10 -

^(qū)聯(lián)社 開展新員工入職崗前金融消費(fèi)者權(quán)益保護(hù)專題培訓(xùn)3環(huán)球要聞")

曲靖市麒麟?yún)^(qū)聯(lián)社 開展新員工入職崗前金融消費(fèi)者權(quán)益保護(hù)專題培訓(xùn)3環(huán)球要聞

(通訊員楊朝春)為進(jìn)一步提升金融消費(fèi)者權(quán)益保障工作水平,持續(xù)強(qiáng)化“以客戶為中心”的服務(wù)理念,切實(shí)...

2022-11-10 -

:中國銀行加快數(shù)字化轉(zhuǎn)型 助力鄉(xiāng)村振興")

全球觀焦點(diǎn):中國銀行加快數(shù)字化轉(zhuǎn)型 助力鄉(xiāng)村振興

(記者郝飛)“手機(jī)銀行轉(zhuǎn)賬不收費(fèi)嗎?”“銀行卡上的錢都能在手機(jī)上查到嗎?”“請問這個(gè)活動怎么參加...

2022-11-10 -

發(fā)行信豐縣支行:發(fā)揮政策金融作用 助力普惠小微企業(yè)發(fā)展油茶產(chǎn)業(yè)0新要聞")

農(nóng)發(fā)行信豐縣支行:發(fā)揮政策金融作用 助力普惠小微企業(yè)發(fā)展油茶產(chǎn)業(yè)0新要聞

(通訊員林垠海)初冬暖陽和煦,正是贛南大地油茶豐收的季節(jié)。近日,為滿足企業(yè)旺季收購茶籽的流動資金...

2022-11-10 -

商銀行 做好“四篇文章”賦能鄉(xiāng)村振興4環(huán)球要聞")

五峰農(nóng)商銀行 做好“四篇文章”賦能鄉(xiāng)村振興4環(huán)球要聞

(通訊員陳漫)今年以來,五峰農(nóng)商銀行緊緊圍繞“五縣戰(zhàn)略”,立足自身資源稟賦,深耕“三農(nóng)”主陣地,...

2022-11-10 -

月后如何停息掛賬?")

-

生的手續(xù)費(fèi)多不多?銀行的停息掛賬個(gè)性化分期方針是怎樣的?")

信用卡停息掛賬產(chǎn)生的手續(xù)費(fèi)多不多?銀行的停息掛賬個(gè)性化分期方針是怎樣的?

信用卡停息掛賬產(chǎn)生的手續(xù)費(fèi)信用卡辦理停息掛賬的手續(xù)費(fèi)會根據(jù)銀行不同的規(guī)定而有所不同,但大部分銀行手...

2022-11-10 -

性化分期》為什么申請不下來?")

停息掛賬中介為什么那么快?停息掛賬《個(gè)性化分期》為什么申請不下來?

停息掛賬中介為什么那么快停息掛賬也叫個(gè)性化分期,是指信用卡持卡人在卡片逾期之后,無力償還的時(shí)候,...

2022-11-10 -

定的?")

停息掛賬合法嗎?停息掛賬是哪里規(guī)定的?

停息掛賬是哪里規(guī)定的停息掛賬是依據(jù)是《商業(yè)銀行卡監(jiān)管理辦法》70條 商業(yè)銀行卡監(jiān)管理辦法 七十條規(guī)...

2022-11-10 -

貸停息掛賬申請條件是什么?")

申請停息掛賬樣本 網(wǎng)貸停息掛賬申請條件是什么?

申請停息掛賬樣本網(wǎng)貸停息掛賬申請條件是什么?1 滿足這4點(diǎn)可以申請停息掛賬:持卡人具有還款意愿的;持...

2022-11-10 -

銀行談停息掛賬?")

信用卡還不上怎么辦?怎么跟商業(yè)銀行談停息掛賬?

怎么跟商業(yè)銀行談停息掛賬1、撥打發(fā)卡銀行的服務(wù)熱線電話表明自己的還款意愿,申請停息掛賬往往都是自己...

2022-11-10 -

定是什么?")

信用卡逾期停息掛賬政策 信用卡逾期停息掛賬規(guī)定是什么?

信用卡逾期停息掛賬政策1、給出不可抗拒理由根據(jù)《商業(yè)銀行信用卡業(yè)務(wù)監(jiān)督管理辦法》的規(guī)定,持卡人必須...

2022-11-10 -

議嗎?信用卡逾期的法律后果有哪些?")

停息掛賬要簽協(xié)議嗎?信用卡逾期的法律后果有哪些?

停息掛賬要簽協(xié)議嗎1、信用卡停息掛賬要簽合同,需要準(zhǔn)備身份證明向發(fā)卡行提出申請,申請停息掛賬需要滿...

2022-11-10 -

借唄停息掛賬可不可以?掛賬停息協(xié)商還款方法

掛賬停息協(xié)商還款方法信用卡停息掛賬,可以通過以下幾點(diǎn)進(jìn)行協(xié)商:1 向銀行表明自己的情況;2 表明自身...

2022-11-10 -

逾期后停息掛賬怎么辦?停息掛賬后又逾期會怎樣?

逾期后停息掛賬怎么辦信用卡出現(xiàn)逾期情況之后,客戶若想辦理停息掛賬,直接撥打發(fā)卡銀行的服務(wù)熱線電話向...

2022-11-10 -

-

亞洲: 美元反彈油價(jià)下挫 美元/加元收復(fù)1.3500")

邦達(dá)亞洲: 美元反彈油價(jià)下挫 美元/加元收復(fù)1.3500

當(dāng)前美聯(lián)儲的鷹派代表人物明尼阿波利斯聯(lián)邦儲備銀行行長尼爾·卡什卡利NeelKashkari周三表示美聯(lián)儲的政...

2022-11-10 -

0蔗糖、0代糖、0添加,豆菲菲的“三零”主張能否打動年輕人?

疫情之后,預(yù)制菜這個(gè)賽道,成為了大熱門。談?wù)擃A(yù)制菜的話語聲越來越多,但除了風(fēng)口之外,工業(yè)制品、難...

2022-11-10 -

絡(luò)打印機(jī) 連接網(wǎng)絡(luò)打印機(jī)的具體操作")

怎樣連接網(wǎng)絡(luò)打印機(jī) 連接網(wǎng)絡(luò)打印機(jī)的具體操作

步驟1、打開網(wǎng)上鄰居,點(diǎn)擊設(shè)置家庭或小型辦公室網(wǎng)絡(luò)。步驟2、點(diǎn)擊下一步。步驟3、下一步選擇“此計(jì)算機(jī)...

2022-11-10 -

快訊")

什么是超頻 CPU超頻主要有幾種方式4時(shí)快訊

通過提高外頻或倍頻系數(shù),可以使微處理器工作在比標(biāo)稱主頻更高的時(shí)鐘頻率上,這就是所謂的超頻。

2022-11-10 -

蘋果怎么沒有iphone9 蘋果沒有iphone9原因

蘋果為什么沒有iphone9?相信小伙伴們一定很好奇,蘋果新品發(fā)布會上iPhonex也就是iPhone10,下面小編為大...

2022-11-10 -

跌1.35%,恒生科技指數(shù)跌2.39%")

-

前短訊!美國總統(tǒng)拜登:不能保證擺脫通脹 但經(jīng)濟(jì)有望實(shí)現(xiàn)軟著陸")

當(dāng)前短訊!美國總統(tǒng)拜登:不能保證擺脫通脹 但經(jīng)濟(jì)有望實(shí)現(xiàn)軟著陸

隨著美國四年一度的中期選舉如期舉行市場普遍預(yù)計(jì)的共和黨大捷劇本并沒有發(fā)生美國總統(tǒng)拜登周三就選民們...

2022-11-10 -

業(yè)板指跌1.76% Web3.0概念火熱3熱點(diǎn)聚焦")

收盤:創(chuàng)業(yè)板指跌1.76% Web3.0概念火熱3熱點(diǎn)聚焦

11月10日訊,截至收盤,滬指跌0 39%,報(bào)收3036 13點(diǎn);深成指跌1 33%,報(bào)收10908 55點(diǎn);創(chuàng)業(yè)板指跌1...

2022-11-10 -

投資:中期選舉膠著 焦點(diǎn)轉(zhuǎn)向美國CPI2當(dāng)前熱聞")

興業(yè)投資:中期選舉膠著 焦點(diǎn)轉(zhuǎn)向美國CPI2當(dāng)前熱聞

興業(yè)投資中期選舉膠著焦點(diǎn)轉(zhuǎn)向美國CPI2022年11月10日基本面美國中期選舉比預(yù)期更為膠著使得美元在低位企...

2022-11-10 -

10月汽車銷量完成250.5萬輛

中汽協(xié)發(fā)布的最新數(shù)據(jù)顯示,10月,汽車產(chǎn)銷分別完成259 9萬輛和250 5萬輛,環(huán)比分別下降2 7%和4%,同...

2022-11-10 -

州航空:重啟飛吉林延吉航班")

韓國濟(jì)州航空:重啟飛吉林延吉航班

韓國《亞洲日報(bào)》報(bào)道,據(jù)濟(jì)州航空10日消息,因新冠疫情而中斷2年9個(gè)月的仁川至延吉航班將重新運(yùn)行,每...

2022-11-10 -

OTA再升級:新增語音控制功能0焦點(diǎn)熱門")

解放雙手!米家眼鏡相機(jī)OTA再升級:新增語音控制功能0焦點(diǎn)熱門

米家眼鏡相機(jī)迎來了第二次OTA更新,更新內(nèi)容包括語音控制、錄像過程中跨攝像頭變焦、以及APP可截屏相機(jī)...

2022-11-10 -

-

球今日訊")

SCSI是什么意思 SCSI的解釋2環(huán)球今日訊

小型計(jì)算機(jī)系統(tǒng)接口(英語:SmallComputerSystemInterface;簡寫:SCSI),一種用于計(jì)算機(jī)和智能設(shè)備之間(...

2022-11-10 -

如果想每月有3000元利息,躺平不再工作,需要多少本金?你怎2最新

艱辛勞動并賺取應(yīng)有的勞動報(bào)酬,這很理所當(dāng)然。然而在工作中,不少人卻被當(dāng)成是廉價(jià)勞動力,996、007、...

2022-11-10 -

-

南東莞資金總量情況,其中濟(jì)南排第一")

全球熱頭條丨2021年1月青島無錫濟(jì)南東莞資金總量情況,其中濟(jì)南排第一

2021年1月青島無錫濟(jì)南東莞資金總量(金融存款)情況2020年1月,濟(jì)南資金總量(金融存款)為21491億元,...

2022-11-10 -

計(jì)公布 全新星耀之光配色美爆了4環(huán)球報(bào)資訊")

真我10 Pro+外觀設(shè)計(jì)公布 全新星耀之光配色美爆了4環(huán)球報(bào)資訊

真我10系列的后置攝像頭模組采用了雙圓環(huán)的設(shè)計(jì),主攝在較為靠上的位置。與此同時(shí),這款手機(jī)的背面折射...

2022-11-10 -

】這家外航期待全面恢復(fù)赴華航線")

【世界快播報(bào)】這家外航期待全面恢復(fù)赴華航線

據(jù)Simpleflying消息,斯里蘭卡航空董事長AshokPathirage表示,全球航空業(yè)預(yù)計(jì)明年開始全面復(fù)蘇,“在運(yùn)...

2022-11-10 -

動怎么升級 如何升級顯卡驅(qū)動")

顯卡驅(qū)動怎么升級 如何升級顯卡驅(qū)動

顯卡驅(qū)動怎么升級?顯卡驅(qū)動進(jìn)一步的升級,有助于提升顯卡的性能,顯卡驅(qū)動使得電腦顯示效果更佳,顯示...

2022-11-10 -

")

2021年1月18城資金總量情況,其中寧波增長排第三1觀熱點(diǎn)

2021年1月18城資金總量(金融存款)情況2021年1月,收集18城資金總量收入情況,分享給大家。上海、深圳...

2022-11-10 -

不會實(shí)現(xiàn)")

全球今頭條!港媒:“0+0”入境措施短期內(nèi)不會實(shí)現(xiàn)

據(jù)港媒報(bào)道,香港經(jīng)民聯(lián)立法會議員林健鋒9日表示,香港現(xiàn)時(shí)疫情轉(zhuǎn)趨穩(wěn)定,近期舉辦多項(xiàng)國際盛事,香港旅...

2022-11-10 -

布 更大更輕續(xù)航更長")

全球熱訊:榮耀Magic Vs官宣23日發(fā)布 更大更輕續(xù)航更長

榮耀官方宣布將于23日發(fā)布折疊屏新機(jī)榮耀MagicVs,新機(jī)主打輕薄和長續(xù)航,處理器為新一代驍龍8+,這款機(jī)...

2022-11-10 -

通過usb連接電腦上網(wǎng)的操作方法1全球新消息")

手機(jī)通過usb連接電腦上網(wǎng)的操作方法1全球新消息

步驟1、用數(shù)據(jù)線連接電腦。步驟2、在設(shè)置中進(jìn)入更多。步驟3、進(jìn)入網(wǎng)絡(luò)共享與便攜式熱點(diǎn)。步驟4、打開wla...

2022-11-10 -

?iPhone6 Plus標(biāo)配有什么?")

iPhone6 Plus什么配置參數(shù)?iPhone6 Plus標(biāo)配有什么?

iPhone6Plus什么配置參數(shù)?iPhone6Plus采用5 5英寸LCD屏幕,內(nèi)置了1920×1080的分辨率,采用了一顆800...

2022-11-10 -

準(zhǔn)3實(shí)時(shí)")

屏幕分辨率是什么 屏幕分辨率標(biāo)準(zhǔn)3實(shí)時(shí)

顯示分辨率就是屏幕上顯示的像素個(gè)數(shù),一般是以(水平像素?cái)?shù)×垂直像素?cái)?shù))表示。分辨率越高,像素的數(shù)目...

2022-11-10 -

線水晶頭接法圖解 網(wǎng)線水晶頭接法詳細(xì)步驟0即時(shí)焦點(diǎn)")

網(wǎng)線水晶頭接法圖解 網(wǎng)線水晶頭接法詳細(xì)步驟0即時(shí)焦點(diǎn)

網(wǎng)線水晶頭接法圖解:如果你想要組建局域網(wǎng)的話,那么網(wǎng)線肯定是少不了的東西,網(wǎng)線水晶頭損壞時(shí)有發(fā)生...

2022-11-10 -

世界互聯(lián)網(wǎng)大會藍(lán)皮書:2021年中國數(shù)字經(jīng)濟(jì)規(guī)模達(dá)45.5萬億元0全球速看

本文轉(zhuǎn)自【新華社】;《世界互聯(lián)網(wǎng)發(fā)展報(bào)告2022》和《中國互聯(lián)網(wǎng)發(fā)展報(bào)告2022》藍(lán)皮書11月9日在2022年世...

2022-11-10 -

【天天熱聞】如何破解壓縮包密碼 壓縮包密碼破解方法

我們在使用電腦或者手機(jī)的時(shí)候經(jīng)常會將文件壓縮,這樣做也是為了節(jié)省內(nèi)存的大小,能夠讓運(yùn)行的速度變快...

2022-11-10 -

上輕工企業(yè)實(shí)現(xiàn)利潤超萬億元")

規(guī)上輕工企業(yè)實(shí)現(xiàn)利潤超萬億元

中國輕工業(yè)聯(lián)合會近日公布前三季度我國輕工業(yè)經(jīng)濟(jì)運(yùn)行情況。數(shù)據(jù)顯示,1至9月份,輕工行業(yè)規(guī)模以上企業(yè)...

2022-11-10

閱讀排行

Copyright © 1996-2020 www.123027.cn All Rights Reserved

財(cái)富中國網(wǎng) 版權(quán)所有 京ICP備2022018928號-45  營業(yè)執(zhí)照公示信息

營業(yè)執(zhí)照公示信息

聯(lián)系我們:315 541 185@qq.com