2022-05-12 10:01:35

來源:金融界

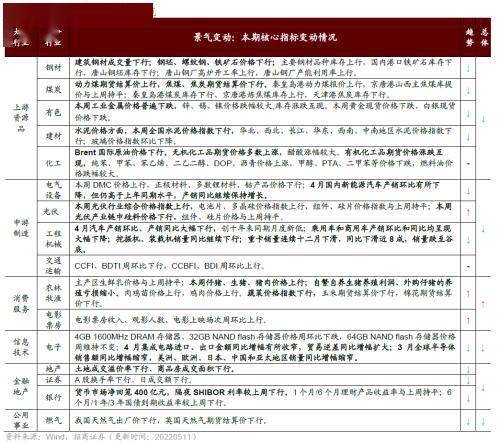

4月份以來在疫情影響下汽車產(chǎn)銷承壓,新能源車產(chǎn)銷增速收窄;中游重卡、挖機(jī)等銷量仍舊低迷,光伏板塊在裝機(jī)量上行的驅(qū)動下維持較高景氣度。此外本周豬肉價格上行帶來養(yǎng)殖行業(yè)景氣度邊際改善。后續(xù)隨著疫情的逐步緩解,復(fù)工復(fù)產(chǎn)陸續(xù)推進(jìn),推薦關(guān)注汽車電動化智能化核心領(lǐng)域的機(jī)會以及消費(fèi)板塊復(fù)蘇機(jī)會。

核心觀點(diǎn)

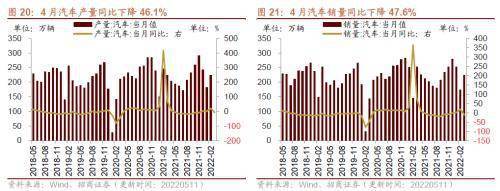

【本周關(guān)注】4月受疫情影響,長三角地區(qū)停工停產(chǎn),汽車產(chǎn)銷承壓。4月份汽車產(chǎn)銷環(huán)比、產(chǎn)銷同比較大幅下行,為近十年來同期月度新低,乘用車和商用車產(chǎn)銷環(huán)比和同比均呈現(xiàn)大幅下降,國內(nèi)新能源汽車產(chǎn)銷環(huán)比有所下降,但仍高于上年同期水平,產(chǎn)銷同比繼續(xù)保持增長。后續(xù)來看,國內(nèi)疫情高點(diǎn)已過,復(fù)工復(fù)產(chǎn)有序進(jìn)行,供給將呈現(xiàn)逐步改善的趨勢,3-4月延遲的消費(fèi)也將逐步釋放,疊加相關(guān)政策,預(yù)計新能源車滲透率將進(jìn)一步加速,推薦關(guān)注復(fù)工復(fù)產(chǎn)后汽車電動化智能化核心領(lǐng)域的機(jī)會。

【信息技術(shù)】4GB 1600MHz DRAM存儲器、32GB NAND flash存儲器價格周環(huán)比下跌,64GB NAND flash存儲器價格周維持不變;4月集成電路進(jìn)口、出口金額同比增幅有所收窄,貿(mào)易逆差同比增幅擴(kuò)大;3月全球半導(dǎo)體銷售額同比增幅縮窄,美洲、歐洲、日本、中國和亞太地區(qū)銷量同比增幅縮窄。

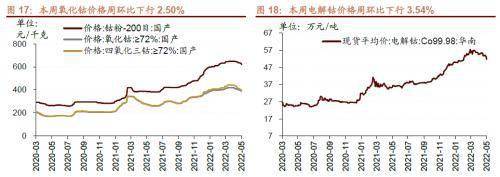

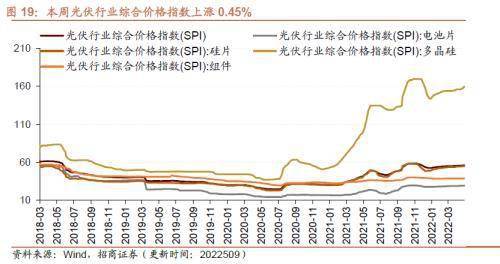

【中游制造】本周DMC價格上行,正極材料、部分鋰材料、鈷產(chǎn)品價格下行。本周光伏行業(yè)綜合價格指數(shù)上行,電池片、多晶硅價格指數(shù)上行,組件、硅片價格指數(shù)與上周持平;本周光伏產(chǎn)業(yè)鏈中硅料價格下行,組件、硅片價格與上周持平;4月汽車產(chǎn)銷環(huán)比、產(chǎn)銷同比大幅下行,創(chuàng)十年來同期月度新低;乘用車和商用車產(chǎn)銷環(huán)比和同比均呈現(xiàn)大幅下降;國內(nèi)新能源汽車產(chǎn)銷環(huán)比有所下降,但仍高于上年同期水平,產(chǎn)銷同比繼續(xù)保持增長; 4月挖掘機(jī)、裝載機(jī)銷量同比繼續(xù)下行;重卡銷量連續(xù)十二月下滑,同比下滑近8成;CCFI、BDTI周環(huán)比下行,CCBFI、BDI周環(huán)比上行。

【消費(fèi)需求】本周仔豬、生豬、豬肉價格上行;自繁自養(yǎng)生豬養(yǎng)殖、外購仔豬的養(yǎng)殖虧損縮小。肉雞苗、雞肉價格上行。蔬菜價格指數(shù)下行,玉米、棉花期貨結(jié)算價下行。本周電影票房收入、觀影人數(shù)、電影上映場次周環(huán)比上行。

【資源品】建筑鋼材成交量十日均值周環(huán)比下行,鐵礦石、鋼坯、螺紋鋼價格下行;主要鋼材品種庫存上行,國內(nèi)港口鐵礦石、唐山鋼坯庫存下行;唐山鋼廠高爐開工率上行,唐山鋼廠產(chǎn)能利用率上行。動力煤期貨結(jié)算價上行,焦煤、焦炭期貨結(jié)算價下行。秦皇島港、天津港焦炭庫存下行,京唐港煉焦煤庫存上行。全國及多地水泥價格指數(shù)下行。Brent國際原油價格下行,無機(jī)化工品期貨價格多數(shù)上漲,醋酸漲幅較大。有機(jī)化工品期貨價格漲跌互現(xiàn),純苯、甲苯、苯乙烯、二乙二醇、DOP、瀝青價格上漲,甲醇、PTA、二甲苯等價格下跌,燃料油價格跌幅較大。本周工業(yè)金屬價格普遍下跌,鋅、錫、鎳價格跌幅較大,庫存漲跌互現(xiàn)。黃金、白銀現(xiàn)貨價格下跌。

【金融地產(chǎn)】貨幣市場凈回籠400億元,隔夜SHIBOR利率較上周下行。A股換手率下行、日成交額下行。本周土地成交溢價率、商品房成交面積下行。

【公用事業(yè)】我國天然氣出廠價下行,英國天然氣期貨結(jié)算價下行。

風(fēng)險提示:產(chǎn)業(yè)扶持度不及預(yù)期,宏觀經(jīng)濟(jì)波動。

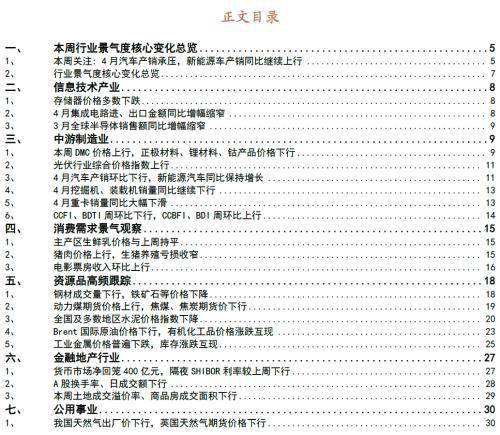

目錄

01

本周行業(yè)景氣度核心變化總覽

1、本周關(guān)注 : 4月汽車產(chǎn)銷承壓,新能源車產(chǎn)銷同比繼續(xù)上行

4月份以來國內(nèi)疫情仍然較為嚴(yán)峻,經(jīng)濟(jì)下行壓力加大,汽車產(chǎn)業(yè)鏈也經(jīng)歷了較為嚴(yán)峻的考驗(yàn),汽車產(chǎn)銷明顯下滑,新能源車表現(xiàn)相對較好,但也受到了一定的擾動。

根據(jù)中汽協(xié)發(fā)布的數(shù)據(jù),4月汽車產(chǎn)銷環(huán)比、產(chǎn)銷同比較大幅下行,為近十年來同期月度新低。4月汽車產(chǎn)銷分別為120.5萬輛和118.1萬輛,環(huán)比分別下降46.2%和47.1%,同比分別下降46.1%和47.6%。1-4月汽車產(chǎn)銷分別完成769.0萬輛和769.1萬輛,同比分別下降10.5%和12.1%。

4月乘用車和商用車產(chǎn)銷環(huán)比和同比均呈現(xiàn)大幅下降。4月乘用車產(chǎn)銷分別完成99.6萬輛和96.5萬輛,環(huán)比分別下行47.1%和48.2%,同比分別下降41.9%和43.4%,與上月相比降幅分別擴(kuò)大41.8和42.8個百分點(diǎn)。1-4月乘用車產(chǎn)銷分別完成649.4萬輛和651.0萬輛,同比分別下降2.6%和4.2%。

4月商用車當(dāng)月產(chǎn)銷分別完成21.0萬輛和21.6萬輛,環(huán)比分別下行41.8%和41.6%,同比分別下降59.8%和60.7%。1-4月商用車產(chǎn)銷分別完成119.5萬輛和118.1萬輛,同比分別下降37.9%和39.8%.

4月國內(nèi)新能源汽車產(chǎn)銷環(huán)比有所下降,但仍高于上年同期水平,產(chǎn)銷同比繼續(xù)保持增長。4月我國新能源汽車當(dāng)月產(chǎn)銷量分別完成31.2萬輛和29.9萬輛,環(huán)比下降33.0%和38.3%,同比增長43.9%和44.6%,市場占有率達(dá)到25.3%。1-4月新能源車產(chǎn)銷分別完成160.5萬輛和155.6萬輛,同比均增長1.1倍。

主要在于4月新冠疫情在全國各地都有散發(fā),上海、吉林、山東、廣東、河北等地區(qū)經(jīng)銷商4S店客戶進(jìn)店和成交均受到影響。生產(chǎn)方面,受疫情影響進(jìn)口零部件短缺,長三角地區(qū)國產(chǎn)零部件體系供應(yīng)商無法及時供貨, 停工、停產(chǎn)、物流受阻等因素導(dǎo)致4月上海地區(qū)五家主力車企生產(chǎn)環(huán)比3月下降75%,長春地區(qū)合資主力車企生產(chǎn)下降54%,其他地區(qū)總體下降38%。

庫存方面,目前經(jīng)銷商庫存處于中高位。根據(jù)中國汽車流通協(xié)會數(shù)據(jù)4月份汽車經(jīng)銷商綜合庫存系數(shù)為1.91%,環(huán)比上升9.1%,同比上升21.7%。一方面疫情導(dǎo)致上游汽車生產(chǎn)企業(yè)出現(xiàn)停工停產(chǎn),終端部分經(jīng)銷商關(guān)門閉店,消費(fèi)動力轉(zhuǎn)弱,汽車整體銷量受挫,經(jīng)銷商庫存水平三連升;另一方面,由于疫情下生產(chǎn)不足,在途庫存占比提升,部分熱銷車型生產(chǎn)短缺,導(dǎo)致供需結(jié)構(gòu)不匹配且調(diào)整難度加大;部分經(jīng)銷商的庫存中包含“在途車輛”,交不了車影響回款,進(jìn)一步加劇經(jīng)銷商資金端的壓力。

后續(xù)來看,國內(nèi)疫情高點(diǎn)已過,復(fù)工復(fù)產(chǎn)有序進(jìn)行,供給將呈現(xiàn)逐步改善的趨勢,3-4月延遲的消費(fèi)也將逐步釋放。此外,近日北京人民政府印發(fā)《北京市“十四五時期交通發(fā)展建設(shè)規(guī)劃”》,提到為實(shí)現(xiàn)碳達(dá)峰后穩(wěn)中有降,交通領(lǐng)域節(jié)能減排降碳工作將繼續(xù)向縱深推進(jìn),綠色出行比例持續(xù)提升,運(yùn)輸結(jié)構(gòu)持續(xù)優(yōu)化,新能源車加快替代傳統(tǒng)燃油車。預(yù)計進(jìn)一步加速新能源車的滲透,推薦關(guān)注復(fù)工復(fù)產(chǎn)后汽車電動化智能化核心領(lǐng)域的機(jī)會。

2、行業(yè)景氣度核心變化總覽

02

信息技術(shù)產(chǎn)業(yè)

1、存儲器價格多數(shù)下跌

4GB 1600MHz DRAM存儲器、32GB NAND flash存儲器價格周環(huán)比下跌,64GB NAND flash存儲器價格周維持不變。截至5月10日,4GB 1600MHz DRAM價格周環(huán)比下行2.56%至2.44美元;32GB NAND flash價格周環(huán)比下行0.05%至2.16美元;64GB NAND flash價格保持不變,維持在3.99美元。

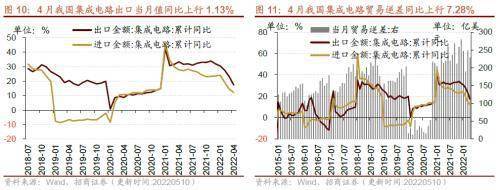

2、4月集成電路進(jìn)、出口金額同比增幅縮窄

4月集成電路進(jìn)口、出口金額同比增幅有所收窄,貿(mào)易逆差同比增幅擴(kuò)大。4月份集成電路出口金額當(dāng)月值為118.67億美元,當(dāng)月同比上行1.13%,漲幅較上月收窄14.36個百分點(diǎn),當(dāng)月值較2020年同期增長39.81%;1-4月份集成電路出口金額累計同比上行17.4%。

4月集成電路進(jìn)口金額當(dāng)月值為347.82億美元,當(dāng)月同比上行5.10%,較上月漲幅縮窄1.85個百分點(diǎn),當(dāng)月值較2020年同期增長28.81%,1-4月份集成電路進(jìn)口金額累計同比上行12.2%。集成電路貿(mào)易逆差當(dāng)月值為229.15億美元,同比增長7.28%,增幅較上月擴(kuò)大4.46個百分點(diǎn)。

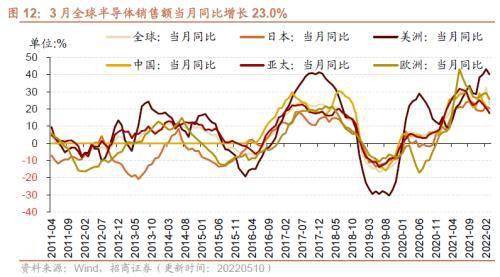

3、3月全球半導(dǎo)體銷售額同比增幅縮窄

3月全球半導(dǎo)體銷售額同比增幅縮窄,美洲、歐洲、日本、中國和亞太地區(qū)銷量同比增幅縮窄。根據(jù)美國半導(dǎo)體產(chǎn)業(yè)協(xié)會統(tǒng)計數(shù)據(jù),3月全球半導(dǎo)體當(dāng)月銷售額為505.8億美元,同比上行23.0%,較上月份漲幅縮窄9.4個百分點(diǎn),增速放緩。從細(xì)分地區(qū)來看,美洲半導(dǎo)體銷售額為115.0億美元,同比增長40.1%,較上月漲幅縮窄3.1個百分點(diǎn);歐洲地區(qū)半導(dǎo)體銷售額為46.3億美元,同比增長25.7%,漲幅較上月縮窄3.6個百分點(diǎn);日本半導(dǎo)體銷售額為39.1億美元,同比增長20.4%,漲幅較上月縮窄1.2個百分點(diǎn);中國地區(qū)半導(dǎo)體銷售額為168.3億美元,同比增長17.3%,漲幅較上月縮窄4.5個百分點(diǎn);亞太地區(qū)半導(dǎo)體銷售額為305.4億美元,同比增長17.6%,漲幅較上月縮窄2.9個百分點(diǎn)。

03

中游制造業(yè)

1、本周DMC價格上行,正極材料、鋰材料、鈷產(chǎn)品價格下行

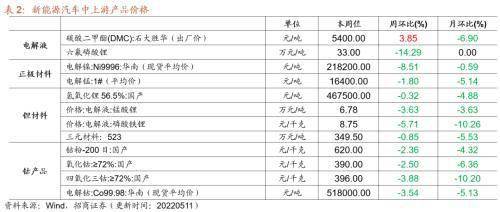

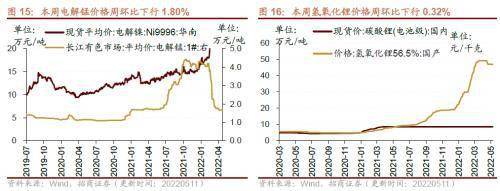

本周DMC價格上行,正極材料、多數(shù)鋰材料、鈷產(chǎn)品價格下行。在電解液方面,截至5月11日,電解液溶劑DMC價格周環(huán)比上行3.85%至5400元/噸;六氟磷酸鋰價格周環(huán)下行14.29%至33萬元/噸。在正極材料方面,截至5月11日,電解鎳Ni9996現(xiàn)貨均價周環(huán)比下行8.51%至218200元/噸;電解錳市場平均價格周環(huán)比下行1.80%至16400元/噸。在鋰原材料方面,截至5月11日,氫氧化鋰價格周環(huán)比下行0.32%至467500元/噸;電解液錳酸鋰價格周環(huán)比下行3.63%至6.78萬元/噸;電解液磷酸鐵鋰價格周環(huán)比下行5.71%至8.75萬元/噸;三元材料價格周環(huán)比下行0.85%至349.5元/千克;鈷產(chǎn)品中,截至5月11日,鈷粉價格周環(huán)比下行2.36%至620元/千克;氧化鈷價格周環(huán)比下行2.50%至390元/千克;四氧化三鈷價格周環(huán)比下行3.88%至396元/千克;電解鈷價格周環(huán)比下行3.54%至518000元/噸。

2、光伏行業(yè)綜合價格指數(shù)上行

本周光伏行業(yè)綜合價格指數(shù)上行,電池片、多晶硅價格指數(shù)上行,組件、硅片價格指數(shù)與上周持平。截至5月9日,光伏行業(yè)綜合價格指數(shù)為56.23,較上周上升0.45%;組件價格指數(shù)為38.79,與上周持平;電池片價格指數(shù)為29.38,較上周上升0.65%。硅片價格指數(shù)為54.93,與上周持平;多晶硅價格指數(shù)為159.75,較上周上升1.18%。

本周光伏產(chǎn)業(yè)鏈中硅料價格下行,組件、硅片價格與上周持平。在硅料方面,截至5月9日,國產(chǎn)多晶硅料價格為38.57美元/千克,較上周下行0.68%;進(jìn)口多晶硅料價格為38.57美元/千克,較上周下行0.68%。在組件方面,截止05月05日,晶硅光伏組件的價格為0.21美元/瓦,與上周持平;薄膜光伏組件的價格為0.23美元/瓦,與上周持平。在硅片方面,截止5月5日,多晶硅片價格為0.31美元/片,與上周持平。

3、4月汽車產(chǎn)銷環(huán)比下行,新能源汽車同比保持增長

4月汽車產(chǎn)銷環(huán)比、產(chǎn)銷同比較大幅下行,為近十年來同期月度新低。根據(jù)中汽協(xié)發(fā)布的數(shù)據(jù),4月汽車產(chǎn)銷分別為120.5萬輛和118.1萬輛,環(huán)比分別下降46.2%和47.1%,同比分別下降46.1%和47.6%。

1-4月汽車產(chǎn)銷分別完成769.0萬輛和769.1萬輛,同比分別下降10.5%和12.1%。

4月乘用車和商用車產(chǎn)銷環(huán)比和同比均呈現(xiàn)大幅下降。4月乘用車產(chǎn)銷分別完成99.6萬輛和96.5萬輛,環(huán)比分別下行47.1%和48.2%,同比分別下降41.9%和43.4%,與上月相比降幅分別擴(kuò)大41.8和42.8個百分點(diǎn)。1-4月乘用車產(chǎn)銷分別完成649.4萬輛和651.0萬輛,同比分別下降2.6%和4.2%。

4月商用車當(dāng)月產(chǎn)銷分別完成21.0萬輛和21.6萬輛,環(huán)比分別下行41.8%和41.6%,同比分別下降59.8%和60.7%。1-4月商用車產(chǎn)銷分別完成119.5萬輛和118.1萬輛,同比分別下降37.9%和39.8%.

4月國內(nèi)新能源汽車產(chǎn)銷環(huán)比有所下降,但仍高于上年同期水平,產(chǎn)銷同比繼續(xù)保持增長。4月我國新能源汽車當(dāng)月產(chǎn)銷量分別完成31.2萬輛和29.9萬輛,環(huán)比下降33.0%和38.3%,同比增長43.9%和44.6%,市場占有率達(dá)到25.3%。

1-4月新能源車產(chǎn)銷分別完成160.5萬輛和155.6萬輛,同比均增長1.1倍。

4、4月挖掘機(jī)、裝載機(jī)銷量同比繼續(xù)下行

4月份主要企業(yè)挖掘機(jī)銷量同比下降。據(jù)中國工程機(jī)械工業(yè)協(xié)會對26家挖掘機(jī)制造企業(yè)統(tǒng)計,2022年4月銷售各類挖掘機(jī)24534臺,同比下降47.3%;其中國內(nèi)16032臺,同比下降61%;出口8502臺,同比增長55.2%。2022年1-4月,共銷售挖掘機(jī)101709臺,同比下降41.4%;其中國內(nèi)67918臺,同比下降56.1%;出口33791臺,同比增長78.9%。

4月份裝載機(jī)銷量同比下降。據(jù)中國工程機(jī)械工業(yè)協(xié)會對22家裝載機(jī)制造企業(yè)統(tǒng)計,2022年4月銷售各類裝載機(jī)10975臺,同比下降40.2%。其中國內(nèi)市場銷量8050臺,同比下降47%;出口銷量2925臺,同比下降7.44%。2022年1-4月,共銷售各類裝載機(jī)42764臺,同比下降25.9%。其中國內(nèi)市場銷量29235臺,同比下降36.2%;出口銷量13529臺,同比增長13.8%。

5、4月重卡銷量同比大幅下滑

4月份重卡銷量連續(xù)十二月下滑,同比下滑近8成,銷量跌至谷底。據(jù)第一商用車網(wǎng)數(shù)據(jù),2022年4月國內(nèi)重卡市場銷量大約為4.6萬輛,環(huán)比下降40%,同比下降76%,凈減少近15萬輛。本月4.6萬的銷量達(dá)到自2007年4月份以來市場銷量的最低點(diǎn)。

2022年1-4月的重卡市場累計實(shí)現(xiàn)銷售27.8萬輛,比上年同期的72.5萬輛下降62%,減少了44.7萬輛。

細(xì)分企業(yè)來看,重卡市場本月僅有中國重汽1家企業(yè)銷量破萬輛,1-4月市場份額實(shí)現(xiàn)上漲的企業(yè)主要有重汽、東風(fēng)、福田、大運(yùn)、徐工。中國重汽今年4月份銷售重卡約1.15萬輛,1-4月累計銷售6.65萬輛,市場占有率上升到23.9%;東風(fēng)公司4月銷售重卡0.95萬輛,1-4月累計銷售5.43萬輛,市場占有率為19.6%;陜汽集團(tuán)4月銷售重卡約0.7萬輛,累計銷售3.3萬輛,市場占有率為11.9%。

6、CCFI、BDTI周環(huán)比下行,CCBFI、BDI周環(huán)比上行

本周中國出口集裝箱運(yùn)價指數(shù)CCFI下行,中國沿海散貨運(yùn)價綜合指數(shù)CCBFI上行。在國內(nèi)航運(yùn)方面,截至5月6日,中國出口集裝箱運(yùn)價綜合指數(shù)CCFI周環(huán)比下行1.29%至3056.98點(diǎn);中國沿海散貨運(yùn)價綜合指數(shù)CCBFI周環(huán)比上行1.51%至1084.95點(diǎn)。本周波羅的海干散貨指數(shù)BDI上行,原油運(yùn)輸指數(shù)BDTI下行。在國際航運(yùn)方面,截至5月10日,波羅的海干散貨指數(shù)BDI為2939.0點(diǎn),較上周上行21.85%;原油運(yùn)輸指數(shù)BDTI為1167.0點(diǎn),較上周下行5.35%。

關(guān)鍵詞: 汽車產(chǎn)銷 汽車產(chǎn)銷承壓 長三角地區(qū)停工 長三角地區(qū)

Copyright © 1996-2020 www.123027.cn All Rights Reserved

財富中國網(wǎng) 版權(quán)所有 京ICP備2022018928號-45  營業(yè)執(zhí)照公示信息

營業(yè)執(zhí)照公示信息

聯(lián)系我們:315 541 185@qq.com