2021-12-20 17:03:34

來源:財訊界

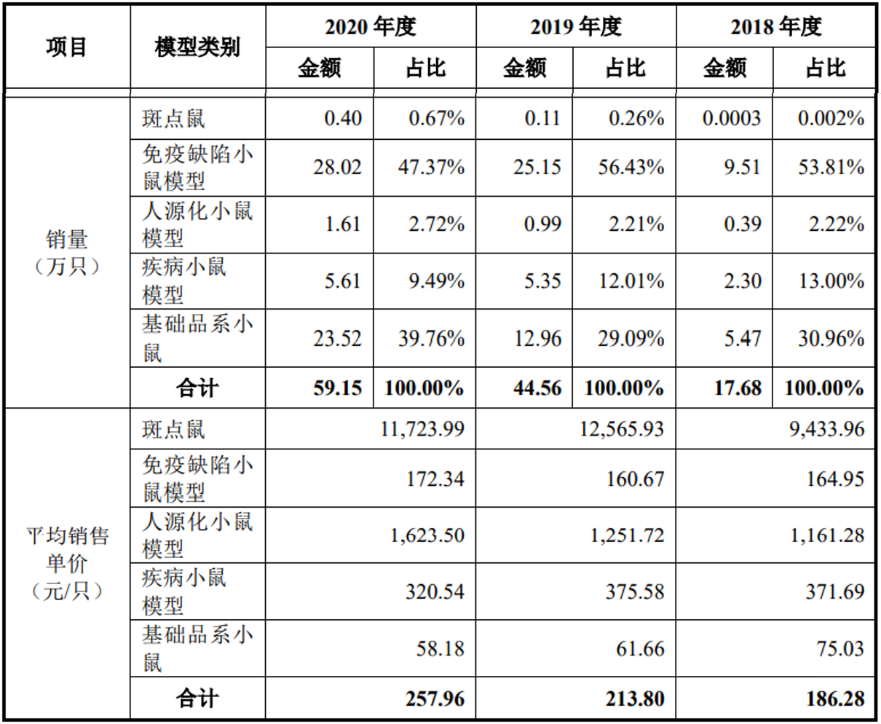

2021年是模式動物行業廣泛被資本市場認識的一年,模式動物頭部企業南模生物、集萃藥康、百奧賽圖先后向上交所、港交所遞交招股書,模式動物這一細分行業逐步進入二級市場投資人視野。此前大家對于模式動物的關注更多集中于實驗猴,國內新藥研發火熱疊加疫情影響,“一猴難求”與價格高企是實驗猴近兩年最鮮明的標簽,手握實驗猴資源的猴場與臨床前安評機構盈利非常可觀。相比之下,在生命科學領域實際應用更廣泛的實驗小鼠則低調的多,若無相關研究背景,大部分人固有印象里都覺得小鼠不值錢,然而如果認真翻看集萃藥康招股書,你會發現部分品系的小鼠單價可以高達萬元以上,而且銷量近三年維持高速增長。

產品高價值的背后,必然是行業高度景氣、高技術壁壘、良好競爭格局等因素在支撐。

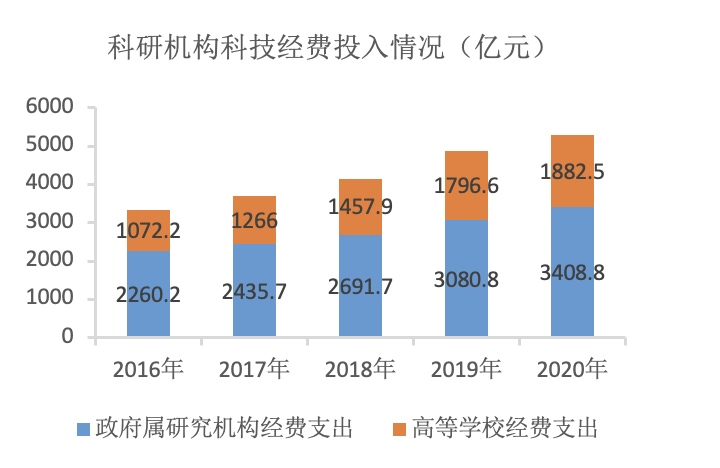

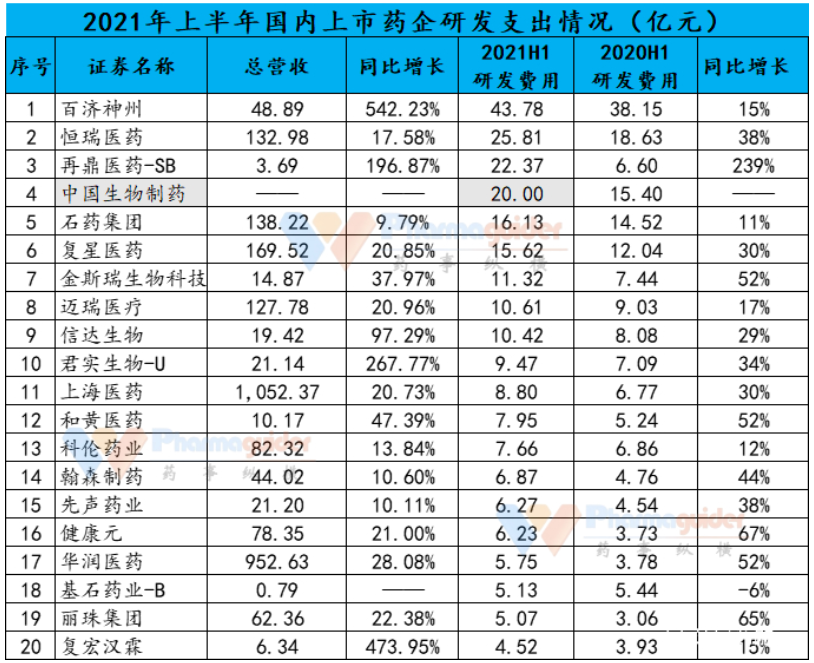

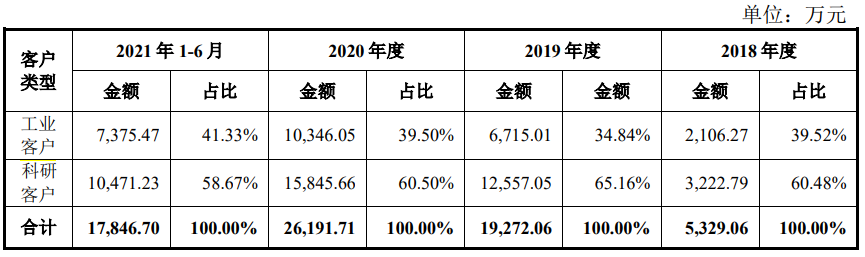

行業景氣度方面,或許可以從集萃藥康下游客戶略窺一二,其下游主要為科研客戶和工業客戶兩大類,科研客戶涵蓋清華大學、北京大學、南京大學、華西醫院、瑞金醫院、協和醫院等一流科研院校和三甲醫院,工業客戶涵蓋恒瑞醫藥、百濟神州、信達生物、藥明康德、中美冠科、康龍化成、Novartis、Charles River等國內外知名創新藥企和CRO研發企業;科研客戶經費主要來自于國家科技經費投入,根據國家統計局數據,近年來科研機構科技經費投入逐年增加,2016-2020年均復合增速12.25%,生命科學領域歷來為投入重點,這部分一定程度屬國家戰略性投入,持續性良好,頭部科研機構的經費則更為充足,集萃藥康實現了對一流科研院校和三甲醫院的廣覆蓋,來自科研客戶的收入約占總收入的60%,以目前的技術來看,在可預見的未來,實驗小鼠仍將是使用最廣泛的模式動物且在基礎科研中不可或缺,此部分需求中長期仍將維持良好增長;工業客戶經費主要來自于企業研發支出,近年隨著藥品注冊制度改革、藥品集采、醫保目錄動態調整等政策推進,轉向創新已成為藥企共識,一方面傳統藥企加大研發投入,另一方面創新能力突出的Biotech受到資本大力扶持、研發費用持續增加,國內醫藥行業已進入創新驅動階段,集萃藥康可提供基于模式動物的一站式服務,包括臨床前功能藥效,實現了上游模式動物向下游服務的良好導流,在整個創新鏈條中充當“賣水人”角色,中期景氣度仍高企。

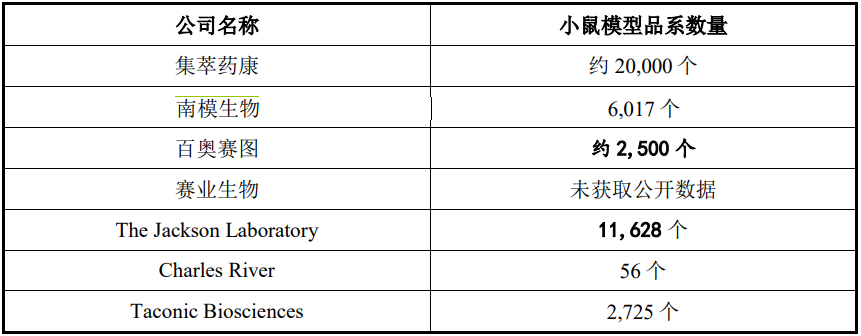

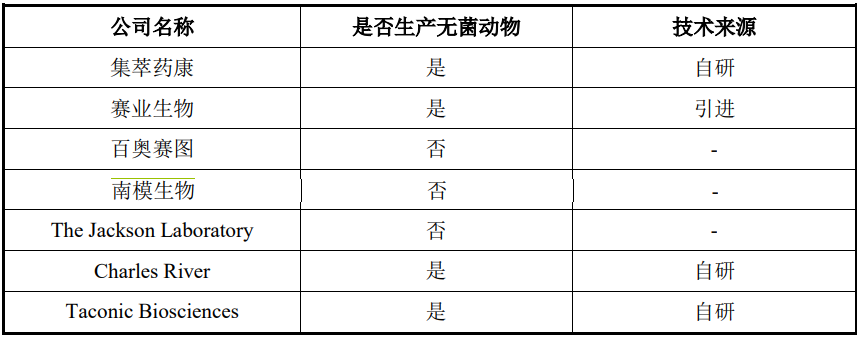

技術壁壘方面,主要為兩部分,一是小鼠模型創制和構建技術,二是大規模飼養繁育技術;目前主流的模型構建技術包括轉基因、ES打靶、CRISPR/Cas9等,對于集萃藥康、南模生物等幾家頭部公司來說,基礎技術幾乎無差別,差別在于技術持續優化帶來的效率提高以及編輯策略優化下模型質量提升,對比國內外公司模型數量,集萃藥康成立時間最短而擁有的小鼠模型數量最多,其模型制作通量及技術運用嫻熟程度可見一斑;飼養繁育技術則更依賴于長期經驗積累,比如對于大型設施的運營體系、對于微生物的良好管控等,根據集萃藥康官網,其擁有國內使用時間最長的大規模半自動化小鼠生產設施,同時已建立實驗動物領域等級最高的設施—無菌動物設施,獲得了江蘇省第一張無菌動物許可證,掌握規模化無菌動物生產技術的企業在世界范圍內也寥寥無幾,以此判斷,其飼養繁育技術一流。此外,公司實控人高翔博士學術背景深厚,其所帶領的核心技術團隊擁有約20年的實驗動物領域研究經歷,是國內最早開展小鼠模型研究及產業化應用的團隊之一,制作了國內首個基于胚胎干細胞重組技術的條件性基因敲除小鼠,并在國內率先將CRISPR/Cas9基因編輯技術用于小鼠模型制作,團隊整體技術扎實,處于業內第一梯隊。

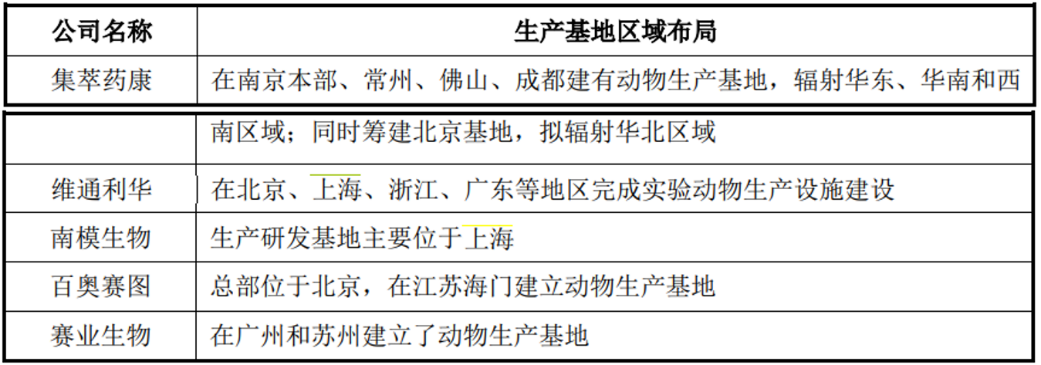

競爭格局方面,國內頭部企業主要為集萃藥康、南模生物、百奧賽圖和賽業生物四家,海外企業主要為Charles River、The Jackson Laboratory、Taconic Biosciences等,其中Charles River國內子公司維通利華深耕國內市場超過20年,為目前國內市場最有競爭力的海外對手。對比頭部各家企業,集萃藥康已率先完成全國布局,除南京總部外,已在江蘇常州、四川成都、廣州佛山、北京大興及上海設立子公司或分支機構,并在南京、常州、成都、佛山配套動物生產基地,輻射國內主要市場,同時設立美國子公司及歐洲辦事處積極開拓海外市場。 隨著行業趨于規范、頭部企業在資本加持下全國布局,行業市場份額有望持續向頭部企業集中。

集萃藥康成立僅四年,即完成了兩輪融資并將登陸科創板,身后聚集高瓴、紅杉、鼎暉等明星資本,國內業務高速發展和資本認可離不開過往20年的技術沉淀和積累,而其顯然不想僅成為一家中國企業,國際化布局已經開啟,登錄科創板或許只是其發展的新起點。

發布于

Copyright © 1996-2020 www.123027.cn All Rights Reserved

財富中國網 版權所有 京ICP備2022018928號-45  營業執照公示信息

營業執照公示信息

聯系我們:315 541 185@qq.com