2020-12-11 13:09:31

來源:晶報網

剛剛過去的一個月可謂“熱鬧非凡”。美國大選的“靴子”終于在全世界密切關注中落了地,RCEP的成功簽訂或將改變世界經濟格局,同時海外疫苗即將入市,歐美股市迎來大幅反彈。

A股市場在11月取得了不錯的漲幅,但是風格切換的苗頭也越發明顯。大宗商品受到全球復蘇和宏觀刺激政策的影響,“再通脹交易”的聲音甚囂塵上。相應地,債券市場依然很“受傷”,疊加永煤違約事件對市場情緒的重大影響,所謂的固定收益資產不再“穩固”,投資者對股債的態度也有了微妙的變化。

歲末年初的關鍵時點,“春耕行情”會否提前到來?市場風格的切換是否已經開始,還是已經過半?信用風險是否會進一步發散形成系統性風險?量化對沖基金當前是否還有投資價值?市場如棋局,棋局萬變,棋勢無定,有進有退且落子無悔,方能沉穩駕馭。如何把握市場大勢,動態調整大類資產配置比例,把握市場各類投資機會,本期建信信托資產配置觀點與建議將對以上問題進行探索與解析。

(一)11月市場回顧與未來宏觀經濟展望

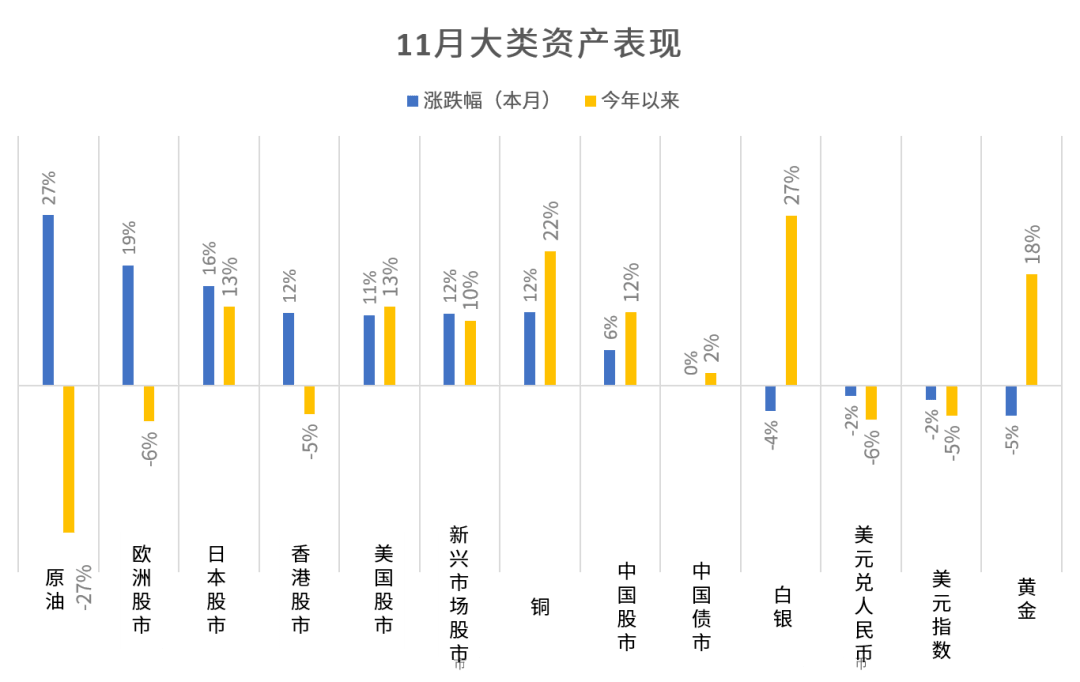

11月金融市場表現簡要概括如下:全球股市大幅上漲,歐洲股市領漲全球,A股雖然漲勢喜人,但在全球主要股市中漲幅最小;大宗商品上漲,貴金屬下跌;中國債市收平。

今年以來,黃金/白銀和銅的漲幅獨占鰲頭,股市在11月大漲后,總體已是正收益,原油仍有較大跌幅,中國債市則收益偏低。

建信信托整理

資產組合收益率主要由資產配置貢獻,而資產配置則著眼于宏觀趨勢大方向的把握與判斷。因此,宏觀經濟基本面是驅動大類資產行情的最基本因素。建信信托資產配置,首先立足對宏觀經濟與趨勢的研究與分析,力求為客戶把握大的方向。本期宏觀層面建議重點關注量化寬松或將持續推動資本市場上揚,而全球經濟將面臨二次衰退風險。

中國經濟持續反彈走勢

需求端修復速度持續加快。10月社會消費品零售總額同比增長4.3%,增速比上月加快1個百分點。全國固定資產投資同比增長1.8%,投資數據已基本恢復正常。1月份,中國制造業采購經理指數為52.1%,已連續九個月處于擴張區間,制造業擴張還在持續。通脹仍將保持平穩狀態,流動性處于相對寬松狀態。CPI增速在短期內仍將維持低位,核心CPI增速穩定在0.5%的低水平。PPI仍然處在負增長通道,但回升明顯,預計11月增長-1.3%。房地產整體趨穩,人民幣進入6.5時代。

全球經濟面臨二次衰退風險,疫情趨勢導致衰退風險加大

美國新冠疫情遲遲未能得到控制,截至11月30日累計確診已超1375萬例,單日新增居高不下,加大了經濟下行風險壓力,導致美國2021年經濟繼續萎縮。

此外,美國大選后新舊政權更替暗流涌動,特朗普政府在外交及內政上屢出招數,使拜登政府上臺后刺激政策難以落地,更增加了美國經濟衰退的可能。受疫情影響,美國就業仍未恢復至正常水平,勞動參與率62%,就業率57%,均低于正常水平。歐洲國家新冠疫情出現了爆炸式增長,確診病例超1500萬例,法國、德國等國單日新增確診病例紛紛創下新高。歐盟國家失業率高達8%,就業人數同比下降2%。

量化寬松推動全球資本市場上揚

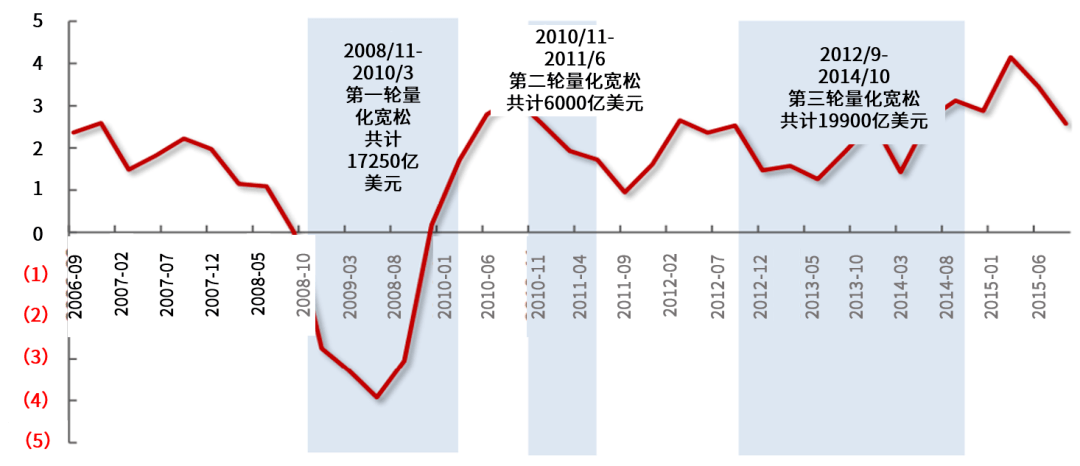

2008-2012年金融危機期間,美國推出的量化寬松政策,推高了全球股市、債市。2020年新冠疫情爆發后,美國推出了天量經濟刺激計劃,同時美聯儲也開啟了無限QE政策,向市場釋放了大量的流動性。2020年3月到11月期間,美國新增的M2已經接近40,000億美元。2008年次貸危機在區域及行業中擴散較為局限對與之相較,2020年新冠肺炎是全球性的,且影響到幾乎所有行業;而同時,2008年次貸危機使金融部門陷入困境,其本質是實體經濟資源配置不當,屬于結構失衡;2020年新冠危機根源在于健康危機及應對措施,進而對需求端和供應端均構成負面沖擊,屬于總量危機。因此,本次美國推出的經濟刺激計劃創歷史記錄,應對疫情的信貸投放和財政刺激力度都更大,將對股、債和商品都有巨大的推動作用。

建信信托整理

RCEP將改變世界經濟的格局

11月15日簽訂的RCEP協定橫跨亞洲和大洋洲15國,涵蓋全球30%的人口、GDP體量和貿易總額。從經濟層面上看,RCEP降低了區域內商品關稅成本,加快區域內資本、技術自由流動,提高了泛亞洲和澳洲區域經濟體在全球的競爭力。從政治層面上看,RCEP是全球戰后第二個由非美國主導的自由貿易協定,與歐盟的作用類似,會在隨后的時間里,逐漸增強區域內的政治互信,對緩和區域內國家關系具有深遠影響,美國在亞洲地區影響力由此趨于下降,拜登重啟TPP談判將會舉步維艱。

提高直融比重再次被正式提出

11月25日,劉鶴副總理在《人民日報》發表的《加快構建以國內大循環為主體、國內國際雙循環相互促進的新發展格局》中指出,堅持以服務實體經濟為方向,對金融體系進行結構性調整,大力提高直接融資比重。我國直接融資在2016年之前呈現持續上升趨勢,但到2017年占比明顯回落,在2018、2019年逐年提高。目前我國社會融資規模仍以人民幣貸款為主,以銀行信貸為主導。相比來說,歐美發達國家的直接融資占比為八九成左右,是市場主導型的金融結構。預計未來我國的直接融資,尤其是股權融資的比例將大幅提升。

(二)12月資產配置策略與投資建議

展望11月,市場仍將有諸多不確定性因素,相比10月高配權益資產、低配固定收益類資產、標配另類資產的投資建議,本月考慮到債市配置價值逐步顯現,股市遲遲無法突破3400點的區間上沿,另類資產側重于配置策略而不是資產類別,可能在當前行情下具有一定的配置機會,因此總體建議標配三大類資產。

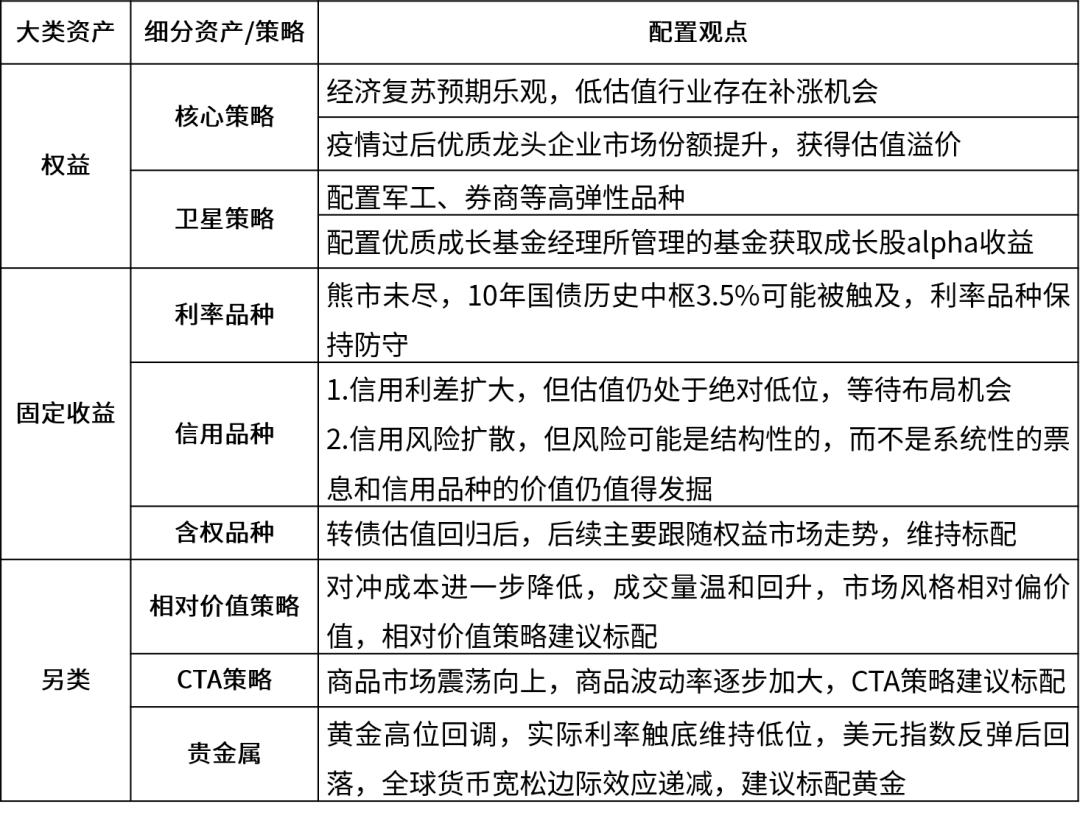

權益資產:高配

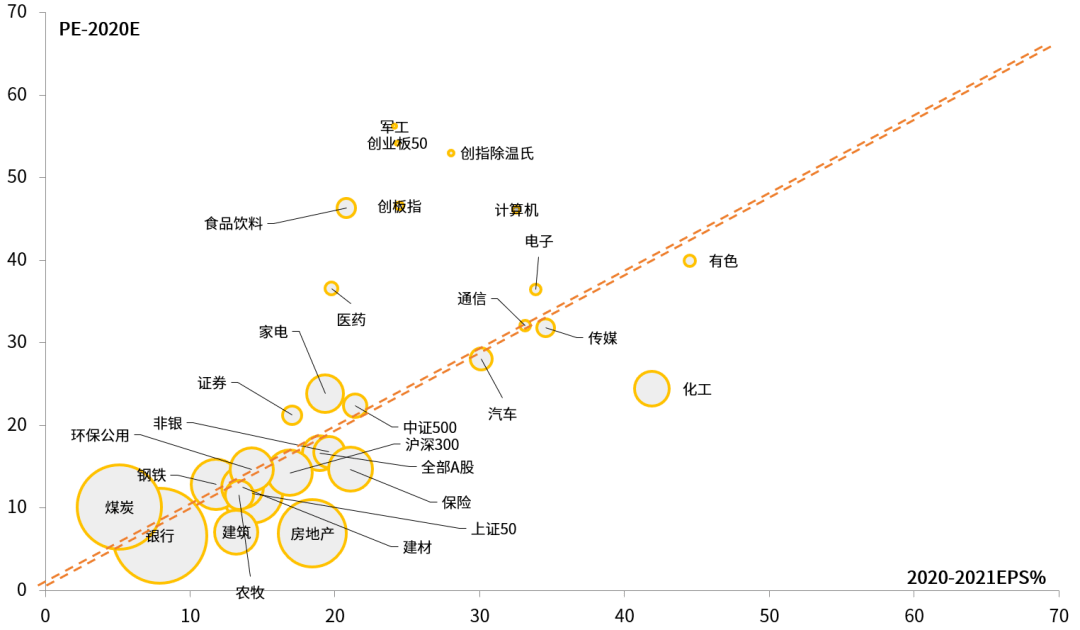

OECD(經濟合作與發展組織)的綜合領先指標(CLI)等顯示,宏觀經濟周期于2020年2月觸底后進入一輪復蘇周期,已經連續8個月好轉,并進入擴張期。基本面維持中長期看好中國經濟的觀點。A股市場11月小幅反彈,中證800漲幅約3%,順周期的有色鋼鐵煤炭行業漲幅居前。當前A股市場情緒在中性偏低區間,權益類資產仍有機會,建議【高配】。

具體到投資機會,建議關注三點。

一是低估值順周期行業的補漲機會。以經濟復蘇為權益配置主線,疫情導致估值、業績雙殺的順周期行業有望迎來修復。從三季度公募持倉來看,公募基金相對低配銀行等低估值行業,而利率上行時期,以金融和強周期行業為代表的傳統板塊股價表現優于新興成長板塊。因此,以經濟復蘇為權益配置主線,疫情導致估值、業績雙殺的順周期行業有望迎來修復。

二是優質龍頭股自下而上的alpha(超出市場平均回報的收益)機會。受疫情影響,各行業龍頭企業持續受到以外資為代表的機構投資者的追捧,并獲得估值溢價。A股各行業形成競爭優勢的龍頭企業具備長期投資價值,中期來看仍有alpha機會。短期矛盾在于,部分行業在過去一年估值提升較為明顯,例如食品飲料和醫藥等行業,其較高的估值一定程度上透支了未來業績。對于此類行業,短期需要關注其估值收縮的風險。

三是景氣行業成長股的alpha機會。A股三季度業績報告顯示,新興成長板塊的電子、電氣設備行業景氣度較高。醫藥、農業和食品飲料等泛消費板塊也將持續較高景氣度。投資思路上建議選擇風格穩定、alpha能力突出的權益管理人進行配置,獲取A股中的成長股機會。倘若明年全球經濟復蘇,外需持續景氣,可重點關注受益出口產業鏈的中游制造行業的投資機會,包括汽車、機械和電力設備等。

建信信托整理

固定收益資產:低配

當前經濟進一步提升,PMI等先行指標不斷創年內新高,貨幣政策也將維持穩健基調。2021年將是名義GDP的擴張期疊加流動性收緊的年份,總體利好股市,利空債市。但是考慮到緊貨幣的政策并不利于控制宏觀杠桿率,預計貨幣政策不會快速收緊,債市總體的思路仍是等待機會,防守為主,主要的機會還是在含權品種方面,建議【低配】。

具體到投資機會,關注以下三點。

一是建議選擇熊市行情下控制回撤能力較強的產品。

二是雖然信用風險在11月有所擴散,但風險可能是結構性的,而不是系統性的。建議根據信用利差的歷史估值情況,擇機選擇以中高評級信用債為主,獲取杠桿套息收益,同時挖掘風險可控的高收益信用產品。

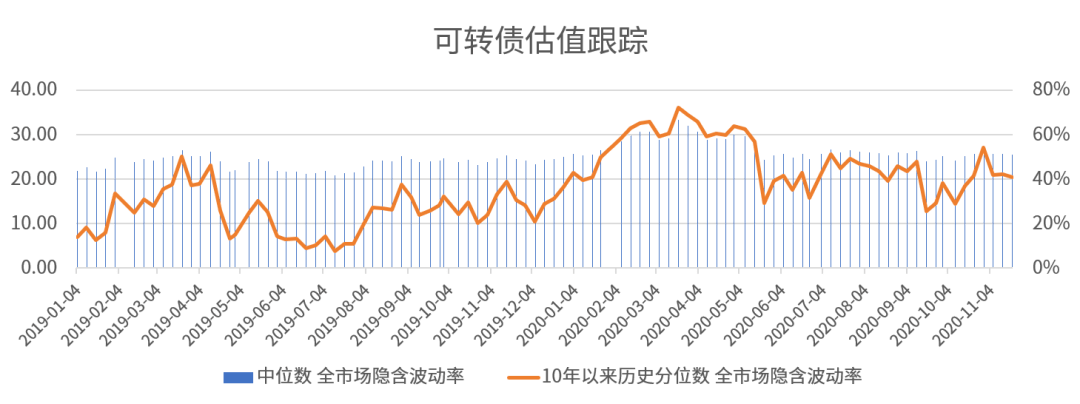

三是11月轉債指數震蕩后小幅上行,估值壓縮后相對處于較為合理的位置,后續更多是跟隨正股走勢,隨著權益市場走強,仍有機會,可布局含轉債基金。

具體到投資機會,關注以下三點。

一是建議選擇熊市行情下控制回撤能力較強的產品。

二是雖然十月信用債上漲,進一步壓縮了信用利差,但總體來看,利率仍處于上行趨勢的背景下,信用債性價比較上期降低,建議選擇以獲取債券票息為主,具有一定杠桿水平的債券類產品。

三是可轉債10月上漲后,估值提高,性價比下降。經歷市場熱炒后,可轉債后續可能出現震蕩與分化。為規避政策性風險與泡沫破裂風險,建議短期回避可轉債市場的炒作。不過,中期來看,隨著權益市場走強,建議擇機配置低溢價的可轉債品種。

建信信托整理

另類資產:標配

從當前成交量、波動率、市場風格、實際利率等因子來看,建議對另類資產持中性偏樂觀態度,此外配置另類資產還有助于平滑大類資產組合的波動性。因此,總體建議【標配】。

具體來看,關注以下三類投資機會。

一是股票市場中性策略平均對沖成本降至8%以下,而股市成交量溫和回升。雖然從市場風格表現來看,近期上證50、滬深300指數明顯強于中證1000,創業板指,相對利空相對價值策略。考慮到3個主要因素中兩個利好相對價值策略(市場中性策略),維持相對價值策略標配的建議。

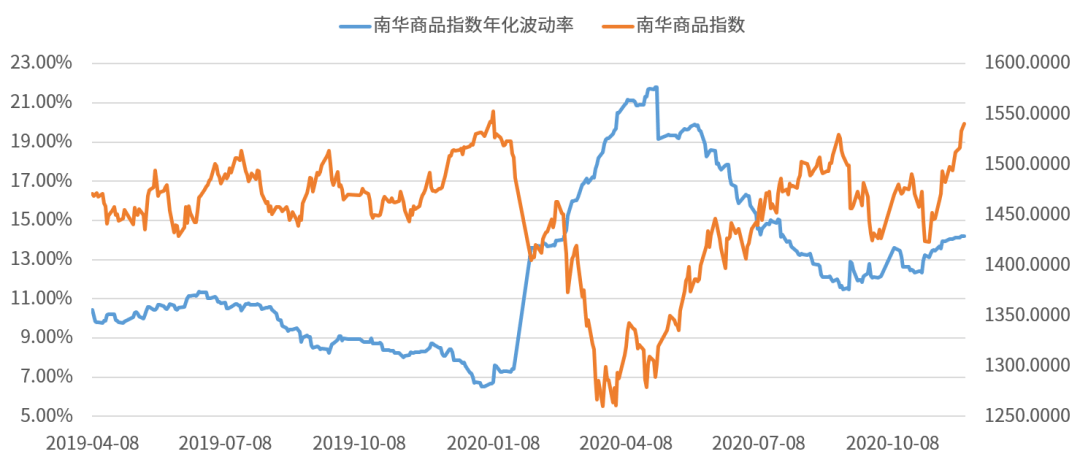

二是商品市場震蕩向上,全球經濟復蘇、弱美元、疫情反彈和拉尼娜氣候等不確定因素導致商品波動率逐步加大,CTA策略(即通過商品期貨或者股指期貨趨勢性交易獲利的投資策略)在未來一段時間預計仍具有較好的表現,建議標配。

三是黃金高位回調后,美債實際利率反彈后回落,美元指數延續弱勢走勢,黃金配置價值凸顯,建議標配黃金。

建信信托整理

(三)資產配置觀點與本月投資建議總結

關于建信信托

建信信托是中國建設銀行投資控股的非銀行金融機構,自2010年成立以來已發展成為業界領先的信托公司,聚焦投資銀行、資產管理和財富管理三大轉型業務方向,致力于真誠服務投資者、服務實體經濟、服務民生,打造一流全能型資管機構。至2019年底,公司受托管理資產總規模已達1.39萬億元。

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。

關鍵詞:

發布于

Copyright © 1996-2020 www.123027.cn All Rights Reserved

財富中國網 版權所有 京ICP備2022018928號-45  營業執照公示信息

營業執照公示信息

聯系我們:315 541 185@qq.com