2020-11-18 11:22:26

來源:財訊界

10月A股先漲后跌,債市似乎低位企穩,黃金、白銀等貴金屬持續震蕩調整,而美股、歐股等外圍市場則在大選與疫情的影響下震蕩下跌,總體來看,本月市場沒有走出趨勢性行情。在經歷A股7月以來的大漲,債市5月以來的大跌,黃金8月觸及歷史高點回調后,各大類資產陸續進入震蕩行情。

震蕩行情下怎樣進行大類資產配置,走一步看一步是庸者,走一步看三步是常者,走一步看十步方為智者。宏觀經濟、貨幣政策、市場流動性、海外影響等各類因素仍處于動態博弈中,如何把握市場大勢,動態調整大類資產配置比例,尋找市場各類投資機會,本期建信信托的資產配置觀點與建議將對以上問題進行探索與解析。

(一)十月市場回顧與未來宏觀經濟展望

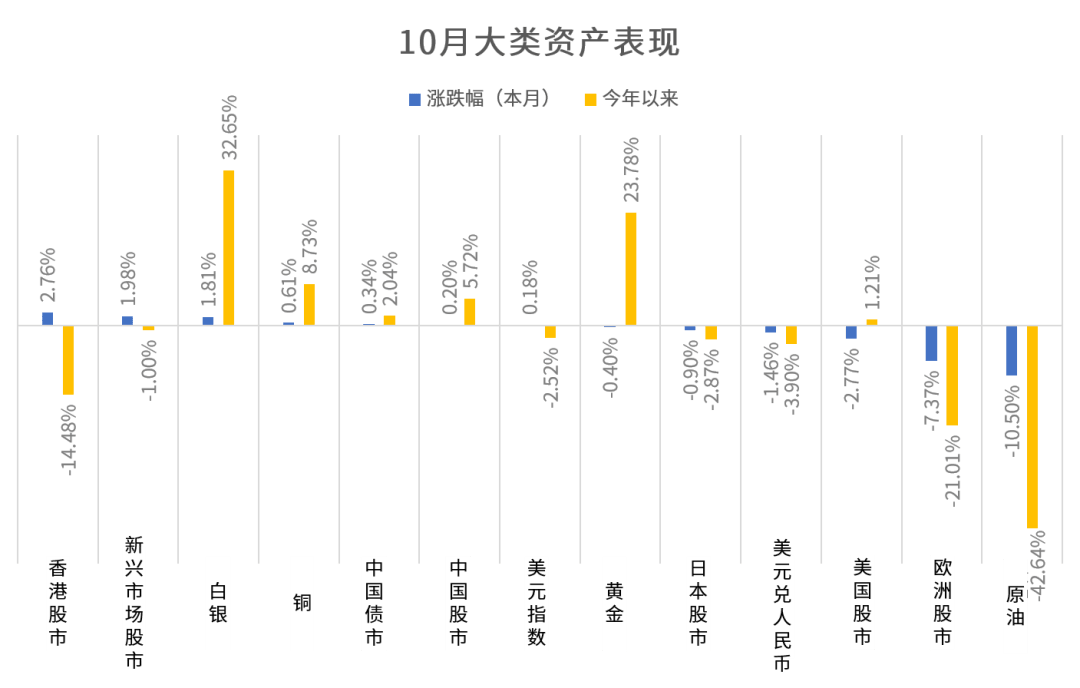

總體來看,10月大類資產仍呈現出震蕩趨勢。新興市場風險資產小幅上漲,港股表現最優;美股和歐股下跌;貴金屬黃金和白銀基本收平;原油大幅下跌。

今年以來,黃金/白銀和銅漲幅仍然最大;A股表現最好;歐股、港股大幅下跌,美股本月下跌后,基本收平;原油暴跌;中國債市取得偏低收益。

建信信托整理

資產組合收益率取決于資產配置能力,而資產配置則著眼于宏觀趨勢大方向的把握與判斷。宏觀經濟基本面是驅動大類資產行情的最基本因素。建信信托資產配置,首先立足對宏觀經濟與趨勢的研究與分析,力求為客戶把握大的方向。本期宏觀層面建議重點關注“十四五”規劃的主要動向及其影響。

新冠疫情蔓延、美國大選致使全球經濟不確定性加劇

在世界很多國家與地區,新冠疫情仍在快速蔓延,各國疫情強烈程度遠勝之前。受此影響,目前美國的失業率仍然高于疫情之前的平均值;工業產出及制造業產出持續萎縮。由于郵寄選票的問題,美國大選最終結果以及結果確定的時間點都還有非常大的不確定性,同時伴隨左右派民眾的拉鋸將成為接下來全球經濟風險最大的影響因素。

中國經濟逆勢發展,供給消費基本已全面恢復

中國經濟需求端恢復趨勢明顯。三季度,社會消費品零售總額增長0.9%,季度增速在年內首次轉正;固定資產投資同比增長0.8%;出口同比增加9%,凈出口同比增加34%。供給端已實現穩定增長。規模以上工業增加值增速已與去年同期增速持平。工業企業利潤繼續維持高增速。10月中國制造業采購經理指數(PMI)為51.4%,已連續八個月在榮枯線以上,顯示出制造業在持續擴張。

“十四五”規劃的主要動向明確

創新是發展主基調。十九屆五中全會把科技創新提到了前所未有的高度。在提出的十二項核心任務中,將“創新、科技自立自強”放在首要和核心地位。同時,我國將在面向世界科技前沿、面向經濟主戰場、面向國家重大需求、以及面向人民生命健康四個方面提升我國產業鏈安全,自立自強是產業鏈安全的必然選擇。

加速完善內需體系。目前我國已成為全球最大的零售消費市場之一,為構建高水平國內大循環提供了良好基礎。在“十四五”規劃期間,繼續做大做強國內消費市場,加速完善內需體系,增強市場韌性與抗沖擊能力是未來我國經濟實現可持續、高質量發展的必由之路。

建信信托整理

總體來說,由于全球經濟形勢較上半年預期更為悲觀,三季度后不確定性進一步強化,預計全球經濟衰退幅度將超過4%,或將接近5%;考慮到目前中國經濟強勁回升的勢頭沒有改變,但回升速率低于上半年預期,維持三季度對中國經濟年內增長2.2-2.5%的判斷。2021年上半年,全球經濟受低基數影響將大幅回升,下半年能否保持繼續快速回升,則取決于新冠疫苗能否成功在全世界接種。預計2021年全球經濟增長將略高于3%;中國經濟在2020年一、二季度深度下挫的缺口將使得2021年上半年實現10%左右的增長,如果下半年沒有出現顛覆性事件,全年經濟增長將接近8%。

(二)11月資產配置策略與投資建議

展望11月,市場仍將有諸多不確定性因素,相比10月高配權益資產、低配固定收益類資產、標配另類資產的投資建議,本月考慮到債市配置價值逐步顯現,股市遲遲無法突破3400點的區間上沿,另類資產側重于配置策略而不是資產類別,可能在當前行情下具有一定的配置機會,因此總體建議標配三大類資產。

權益資產:標配

經濟合作與發展組織(OECD)的綜合領先指標(CLI)等顯示,宏觀經濟周期于2020年2月觸底后進入一輪復蘇周期,已經連續7個月好轉,并進入擴張期。基本面維持中長期看好中國經濟的觀點。A股市場經過9月調整,10月開啟小幅反彈,中證800漲幅為1.5%。行情以結構性特征為主,順周期消費行業的汽車和家電的漲幅居于前列。當前A股市場情緒在底部區間徘徊,是布局權益資產的較好機會,但考慮到短期內A股市場可能維持震蕩行情,月度來看,總體建議【標配】。

具體到投資機會,建議關注三點。

一是低估值順周期行業的補漲機會。以經濟復蘇為權益配置主線,疫情導致估值、業績雙殺的順周期行業有望迎來修復。

二是優質龍頭股自下而上的alpha(超出市場平均回報的收益)機會。受疫情影響,各行業龍頭企業持續受到以外資為代表的機構投資者的追捧,并獲得估值溢價。

三是景氣行業成長股的alpha機會。A股三季度業績報告顯示,新興成長板塊的電子、電氣設備行業景氣度較高。醫藥、農業和食品飲料等泛消費板塊也將維持較高景氣度。

數據來源Wind,建信信托整理

固定收益資產:標配

當前經濟仍處于上行周期,貨幣政策也將回歸中性與均衡化。尤其是寬信用政策下,貨幣逐漸流入實體經濟,銀行超額準備金水平持續處于低位,整個金融體系內流動性由年初的寬松逐步變得緊張,整體利空金融市場。股市與債市都將受到影響。綜合來看,利多仍不足對沖利空,信用債仍優于利率債,適度維持含權債券類產品倉位,月度來看建議【標配】。

具體到投資機會,關注以下三點。

一是建議選擇熊市行情下控制回撤能力較強的產品。

二是雖然十月信用債上漲,進一步壓縮了信用利差,但總體來看,利率仍處于上行趨勢的背景下,信用債性價比較上期降低,建議選擇以獲取債券票息為主,具有一定杠桿水平的債券類產品。

三是可轉債10月上漲后,估值提高,性價比下降。經歷市場熱炒后,可轉債后續可能出現震蕩與分化。為規避政策性風險與泡沫破裂風險,建議短期回避可轉債市場的炒作。不過,中期來看,隨著權益市場走強,建議擇機配置低溢價的可轉債品種。

固收類投資機會三(含權):轉債配置價值顯現

9月轉債跟隨股市大幅調整,當前轉債的估值指標(對應的隱含波動率)處于約1/4分位數附近,估值不高,配置價值顯現。結合權益部分的觀點,10月看多權益資產,支持適度高配固收含權資產。

(三)另類資產總體建議標配

股票市場近期震蕩下行,債券市場趨勢仍然明朗,黃金回調后企穩,但仍處于下跌趨勢,另類資產與相應的投資策略有助于平滑大類資產組合的波動性。因此,總體上建議另類資產【標配】。

具體來看,關注以下三類投資機會。

一是股票市場近期震蕩下行,但是股指期貨基差貼水收斂,而股市成交量放大,疊加市場風格相對均衡,三個主要因素都利好相對價值策略(市場中性策略)。

二是商品市場近期出現走勢分化,農產品和黑色板塊走勢較強,原油及貴金屬板塊相對弱勢。近期美國大選結果即將落地,美國國內可能出現動蕩;另外,近期歐美疫情反彈和氣候變化等不確定因素將會導致商品波動率逐步加大,全球股市及部分商品可能出現下跌趨勢,CTA策略(即通過商品期貨或者股指期貨趨勢性交易獲利的投資策略)在危機事件中具有較好的表現。

三是考慮到美聯儲維持寬松周期,預計后續仍將繼續擴張其資產負債表,受全球貨幣寬松邊際效應遞減,美元指數反彈等因素影響,黃金上漲幅度較為有限,因此維持黃金在大類資產配置的標準配置。

(四)資產配置觀點與本月投資建議總結

權益類投資:總體建議標配,偏向價值風格

核心策略:

經濟復蘇預期樂觀,低估值行業存在補漲機會

疫情過后優質龍頭企業市場份額提升,獲得估值溢價

衛星策略:

配置軍工、券商等高彈性品種

配置優質成長基金經理所管理的基金獲取成長股alpha收益

固收類投資:總體建議標配,信用債仍強于利率債

利率債:利多仍不足對沖利空,利率短期仍有上行壓力。

信用債:供需仍有壓力;信用利差收窄,估值處于絕對低位;信用債性價比下降,保持中性判斷

含權債:可轉債性價比下降,短期呈現震蕩態勢,建議回避市場炒作

另類投資:總體維持標配,挖掘市場中性策略、CTA策略和黃金配置等三個方向的機會

對沖成本有所降低,股市成交量逐步攀升,相對價值策略維持標準配置。

近期風險事件頻發,商品波動率逐步加大,CTA呈現危機Alpha屬性,建議標配。

黃金高位回調后企穩,通脹下行帶動實際利率上行,美元指數呈現反彈,全球貨幣寬松邊際效應遞減,建議標配黃金。

免責聲明

本文由建信信托編制,建信信托不對所包含內容的準確性、可靠性或完成性提供任何明示或暗示的保證,所有觀點不作為預測、研究或投資建議,也不應構成買賣任何產品或采取任何投資行為及策略的建議、募集或勸誘。本文章觀點僅代表個人觀點,不代表建信信托官方立場。

關于建信信托

建信信托是中國建設銀行投資控股的非銀行金融機構,自2010年成立以來已發展成為業界領先的信托公司,聚焦投資銀行、資產管理和財富管理三大轉型業務方向,致力于真誠服務投資者、服務實體經濟、服務民生,打造一流全能型資管機構。至2019年底,公司受托管理資產總規模已達1.39萬億元。

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。

關鍵詞:

發布于

Copyright © 1996-2020 www.123027.cn All Rights Reserved

財富中國網 版權所有 京ICP備2022018928號-45  營業執照公示信息

營業執照公示信息

聯系我們:315 541 185@qq.com