2020-06-19 11:06:26

來源:搜狐科技

根據路透社的報道,騰訊已經在同百度進行接洽,但是否已與愛奇藝直接接觸仍是未知。搜狐科技就此向騰訊、愛奇藝、百度三方求證,均表示不予置評。此后,百度二次回應表示“會一如既往支持愛奇藝發展”。

盡管如此,市場反饋對該消息依舊表現出了肯定態度,當日,愛奇藝盤前股價最高漲幅達40%,百度也漲近8%。

國內長視頻PGC市場內,三巨頭的格局已經穩定多年,占領70%以上市場份額,幾乎沒有新玩家來撼動三者的地位,但平靜只是表面,隱藏之下的,是制作成本高企帶來的巨額虧損,和日漸飽和的長視頻市場滲透率。

路透社報道中,一位知情人士表示:“合作將提高雙方在制作和購買內容時的議價能力,并降低營銷成本。否則,這些成本將用于從對方手中搶奪用戶。”

行業老大鯨吞老二的故事此前并非沒有上演過,而這次輪到騰訊和愛奇藝,看似不可思議,實則也存在邏輯上的可能性。

對于愛奇藝來說,巨額虧損是頭號問題。2019年財報顯示,愛奇藝去年全年虧損達103.2億,是“優愛騰”三平臺中虧損最多的一個。而且從2015年開始,其虧損逐年擴大,在2015年、2016年和2017年,愛奇藝凈虧損分別達到25.75億元、30.74億元、37.37億元,2018年虧損更是達到91.1億,同比激增143%。

實際上,十幾年來,整個視頻行業都處于燒錢狀態,且由于巨頭之間對頭部內容的爭奪,導致版權費水漲船高,內容成本只增不減。

作為愛奇藝背后的靠山,百度不乏在內容上布局,只不過屬于百度的內容時代早已過去。百度貼吧曾經紅極一時,但現在已被其他社區產品瓜分走用戶,好看視頻也難以從“抖快”手中分得一杯羹,內容戰略中,只剩下拿得出手的愛奇藝,卻還要抗著巨額虧損。

在此狀態下,對于業務重心已不在內容的百度來說,其對愛奇藝的態度變得微妙。一位業內人士告訴搜狐科技,百度看衰愛奇藝未來的表現,賺夠了可能就賣了。

而從騰訊的角度看,在“新文創”戰略的整體指引下,騰訊開年的一系列動作,再到傳出收購愛奇藝,可以看出,騰訊正在進行文娛產業鏈上下游的整合,這也符合騰訊的一貫投資思路。

撮合斗魚虎牙合并,是瞄準了游戲產業下游,接管閱文則是在嘗試控制影視劇產業鏈上游,而愛奇藝更是和騰訊“新文創”戰略十分契合的優質資產。

對比來看,騰訊視頻和愛奇藝二者在規模、商業模式、用戶畫像和內容等方面都存在較高重合度,二者整合之后,一方面可以很大程度控制住上游制作方的版權費,降低成本,另一方面可以掌握行業話語權,提升會員價格而不用擔心用戶流向對手,如果一切順利,各方面利好最終會引導視頻業務走向盈利,跑通商業模式。

當然,邏輯能夠講通并不代表最后能達成合并,目前狀態來看,百度的意愿起到了決定性作用,此外,中間過程還牽扯到價格和控制權等復雜談判。

但關于這種可能性及可能帶來的影響,搜狐科技專訪了辰海資本合伙人陳悅天,他常年觀察文娛行業,曾在去年針對愛奇藝走向合并做出預判,并進行了各層面分析。愛奇藝為什么只能走并購道路?合并后對行業有怎樣的利好?

以下為專訪實錄:

關于愛奇藝合并的猜想

搜狐科技:能先簡單介紹下您對愛奇藝會走向合并的預判是基于怎樣的觀察嗎?

陳悅天:其實是在19年,對幾家長短視頻公司進行財務狀況梳理時,我們發現“愛優騰”數據很差,有很大問題。

我們拉了過去幾年的財報和運營數據,第一,其實愛優騰的用戶是不增長的,你可以認為它基本上到頂了,環比季度對季度數據幾乎是不增長的。另外很重要的就是他們的付費會員數已經達到了愛優騰各自的日活數的90%。

如果已經頂到90%的天花板,而用戶數又不增長的話,這塊收入其實基本上也見頂了。另外一塊就是廣告收入,但實際上這種類型的收入,最終都會被轉化為會員收入。而且,愛優騰三家的流量狀況和用戶狀況其實是非常接近的。

其實長視頻行業已經有15年了,15年從未盈利過,商業邏輯是有問題的,愛奇藝又是這三家視頻網站當中虧損最大的。

搜狐科技:具體到愛奇藝,又有怎樣的問題?

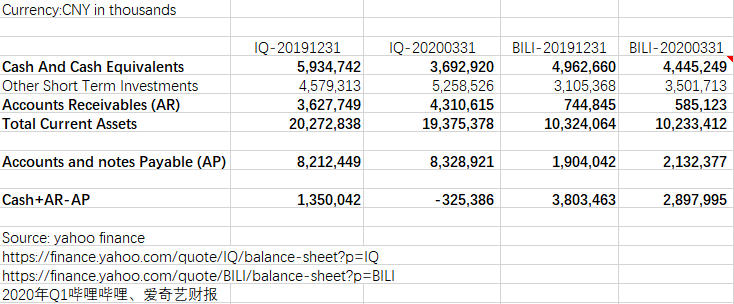

陳悅天:我們去拉了愛奇藝賬面上可能會轉化成現金的資產,發現可以被動用的現金量是非常少的,它的現金儲備量都沒有B站多。那個時候就覺得有問題,商業轉化效率上有問題,然后賬面上現金資產又有問題,每年虧損面還在不斷的擴大。

供圖:陳悅天

這個時候肯定要拿錢進來,所以,兩種可能,第一,債權,借錢有沒有可能?倒過去看,愛奇藝去年發過一個80億人民幣的償債,那個時候發的債轉股的價格大概30.3美元。

但問題是在被收購這個消息出來之前,愛奇藝股價大概在18美元左右。這些債對于債轉股的持有者來講,肯定不會轉股的,那就一直是債,80億人民幣左右掛在賬上。

那今年如果再要發債,市場反應就不會好了。

債權融資不行,那就是股權融資了,第一,肯定問老股東,首先是百度,百度沒有理由繼續投錢,更高的股份?更高的控制權?還是你這個生意確實很適合投資?都沒有理由。另外兩個很重要的股東,一個小米,一個高瓴,差不多都6%左右的股份,他們也沒有站得住腳的理由。

所以經過一定推演,當時就覺得大概率應該是要走并購路線。

搜狐科技:為什么在這個時間點曝出了收購的消息?

陳悅天:首先這件事情不可能是短期運作的,而且,如果外部投資機構都可以推斷出有問題,那管理層應該更早就注意到了,所以他們只會更早做準備。

所以,前幾天冒出來這個新聞,有一種可能是有意釋放消息。從各方的回應看起來,可能是因為談判過程中有需要協調的問題,要把這個消息放出來,通過外部壓力的方式促成交易。不然,大家肯定是潛行模式,直到這個交易結束。

搜狐科技:怎樣是最適合雙方的交易方式?

陳悅天:很有可能就是大家談一個合并,騰訊也是里面合并后的股東,百度也是里面合并之后的股東,這樣的方式更合理一些。

關于長視頻行業的天花板和沖擊

搜狐科技:近兩年,長視頻三巨頭確實在走下坡路,不管是短視頻的阻擊,還是內容趨向同質化,行業一二名合并,確實可以減少平臺之間的競爭消耗,但會不會影響到視頻產業上游的公司?此前關于騰訊要分拆視頻業務上市的聲音也不絕于耳,在您看來,合并愛奇藝會是其中一步棋嗎?

陳悅天:其實在商業史上,這是非常常見的,平臺型的壟斷,然后它可以鉗制上游和下游,[悅天1] 對于整個中國長視頻網站的盈利是個利好消息。

當中國長視頻的所有產能,優秀的運營人員、商業關系都集中于一家公司。那這個狀態就相當于,如果會員費漲價了,只交給一家公司,但消費者可以分享兩家平臺的權益。

而且,視頻網站虧是虧在劇集采購,就是上游的內容生產公司在各平臺之間通過博弈在議價,如果合并,有明顯聯盟性質的話,議價空間也就消失了,可以以一個合理的價格來進行采購,那C端用戶也愿意付更多錢,財務真的有可能一下子轉正。

搜狐科技:您之前的采訪中提到,如果騰訊合并愛奇藝,雙方各層面長久以來的競爭對峙是最大的問題,除此之外還有其他隱患嗎?

陳悅天:其實中國之前的互聯網大并購也發生過很多,美團點評、滴滴快的這些,我們參考以前的案例路徑,所以,一部分的商業關系和管理團隊,可能會因為這次合并,逐步退出市場,這個也是合并的常態。

搜狐科技:B站是您一直非常看好的公司,您認為騰訊視頻和愛奇藝合并后,會對B站產生一定影響嗎?

陳悅天:B站的壓力都是來自于抖快。短視頻這兩家公司實在是發展得太快,大家非常激進。上周發生的很重要的一件事,巫師財經退出B站,和頭條簽了排B站合同,這實際上是很有進攻性的一個合約。

不光通過財務指標,從運營指標來看的話,B站遠好于愛優騰。除非他們合并了之后,運營效率一下子提升了好多,那個時候才會造成一定影響。但是,B站還是有其社區文化壁壘的。

搜狐科技:但其實B站也是十年都在虧損,你怎么看?

陳悅天:這個沒錯,但需要看到的是,B站ROI是比長視頻平臺高的,而且更重要的是,要搞明白B站的收入增長可能會出現在哪里。首先,它的成本端不會出現非常劇烈的改變,而收入端在變好,比如直播和電商的增長,當然這兩個還是小頭,大頭還是在游戲,占到一半收入,熟悉的人知道,B站的游戲業務是做發行多,但發行和流量直接相關,考慮到B站社區氛圍,流量在B站是沒法急速提升的,對氛圍會有影響,所以B站只能往自研方向走,這部分什么時候能做起來很關鍵。

搜狐科技:抖快對B站的沖擊體現在哪些方面?用戶時長爭奪?

陳悅天:不光是用戶時長,因為兩家公司的進攻性反映在當他某一塊業務做到階段性平臺期的時候,他會迅速開一塊新業務,而且,在新業務里面的攻城拔寨速度非常快,比如直播。

當抖快都認為對方是自己的對手的時候,他們可能不會注意到其他人。但是,如果階段性他們打不敗對方,他們都會選擇進攻更弱的對手、壁壘更低的市場。通過抖音的產品形態和和運營方法能夠切的是什么?就是B站這種3分鐘到5分鐘的視頻,這就是為什么出現巫師事件,巫師事件是顆信號彈,是個宣戰書。

搜狐科技:都在說長視頻平臺的本質就是“播放器”,天花板很低,您認為傳統長視頻平臺是否到了需要改革的時候?或者說,他們需不需要改革?

陳悅天:我覺得這個都是等他們商業模式上,能夠真正在長視頻領域跑通的時候,才會去嘗試的事情。如果這兩家大的公司合并了之后,結果還是虧損,那就沒得玩了。

關于“中國Netflix”和“中國迪士尼”

搜狐科技:愛奇藝最開始說要做中國Netflix,后來又說要做中國迪士尼,但似乎都還差得很遠,您是怎樣看待的?為什么中國對標海外娛樂巨頭的公司不少,但始終沒有跑出來的?

陳悅天:中國的傳媒產業發展過程,可能是一個逐步演化的過程。首先,國外傳媒行業的發展歷史就是長,迪士尼的生態、公司形態可能是在國外的特殊環境下,才會發展起來的。

以前會去講“中國的迪士尼”、“中國的Netflix”,因為得讓資本市場理解,我的公司到底是什么樣,最容易理解的思維就是類比,希望通過對標實實在在的國外公司,以此為方向和目標去做這個事情。但是,持續對標之后發現還是要做出中國獨有的模式,最起碼在財務模型上要賺得多。在視頻領域真正跑出來的一個是直播,一個就是短視頻,短視頻真的是完全創新出來的東西。

搜狐科技:騰訊也一直有泛娛樂戰略,且今年開始不斷出擊,整合市面上的優質資產,從整合斗魚虎牙到接管閱文,這么看來,收編愛奇藝也是其中一步,最終,騰訊似乎最有可能做成中國迪士尼?

陳悅天:我覺得在往這個方向發展,但不要有太多的定論。我昨天正好有跟朋友聊到,大家如果這么定義的話,是把騰訊的業務想得太小了。

我們大家都知道文創產業鏈的規模不夠大,文創產業里面最賺錢的是游戲,游戲一年2500億,往下應該就是電影了,一年票房600億,然后才是電視劇、綜藝、網文和漫畫動畫,這些產業統統加起來,大概全中國的市場規模,是一個4000億的市場。

但是,如果放在整個中國互聯網的商業平臺來對比,你會發現這個市場還是太小了。比如拼多多2019年一年就跑了一萬億人民幣的GMV,加上阿里的七萬億GMV,大概連中國社會零售總額的20%都還沒到;對應的,拼多多1000億美元左右,阿里市值約6000億美元。所以,騰訊一家幾千億美元的公司,是不能只建立在一個市場規模只有幾千億人民幣的市場的。迪士尼模式可以做,但是,過小,對于中國第一第二的互聯網公司來說。

Copyright © 1996-2020 www.123027.cn All Rights Reserved

財富中國網 版權所有 豫ICP備20005723號-7  營業執照公示信息

營業執照公示信息

聯系我們:29 59 11 57 8@qq.com