2020-09-09 10:56:30

來源:網易財經

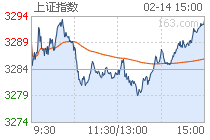

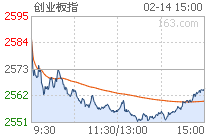

A股今日盤中持續大跌,滬指跌逾2%,深成指跌近4%,創業板指跌逾5%,兩市3400只股下跌。

周二美國股市延續了上周下行行情,再次全線下挫,特朗普的講話加劇了市場對地緣政治因素的擔憂,科技股繼續領跌。截至收盤,道指跌632.42點,跌幅2.25%,報27500.89點,納指跌4.11%,報10847.69點,標普500指數跌2.78%,報3331.84點。納指近三個交易日下跌超10%,進入修正區間。

中信證券認為,配置上要淡化風格切換,強化周期輪動或者板塊輪動,強化順周期的配置。在這個過程中應該聚焦3條主線:受益于弱美元和商品、能源漲價的板塊,包括黃金、有色金屬和化工;受益于經濟復蘇和消費回暖的可選消費品種,包括汽車、家電、家具、裝修、品牌服飾、院線;絕對估值足夠低且已經相對充分消化利空因素的保險和銀行。

中銀證券表示,旺季漲價有望充分兌現。目前行業已經逐漸從主動去庫存過渡到被動去庫存階段,紙企庫存不斷下降,三季度下旬逐步進入到造紙行業的傳統旺季,此外文化紙明年黨建周年慶相關印刷資料需求增量,以及明年春季教輔材印刷的需求逐步在秋季釋放,需求明顯改善,白卡紙需求也隨著消費的復蘇、限塑令的影響,有所改善,認為旺季漲價有超預期兌現可能。看好供需格局較好的白卡紙、以及具備海外原材料優勢的文化紙龍頭。

粵開證券最新研報指出,中短期可關注優先補庫存的周期性行業、必需和可選消費品龍頭和高彈性成長股。金融板塊方面,銀行、保險、券商一方面目前估值較低,有補漲機會,另一方面有業績支撐。如果金融股能夠仿照2015年牛市中2014年末行情,引領整體市場情緒,則有望帶動指數回升。

天風證券最新研報指出,目前信用的收縮比去年4月更溫和,經濟預期仍然健康,市場難有系統性風險。7月中旬以來,外資流入、公募發行、信貸違規入市都邊際放緩,對應市場上行斜率放緩,波動加大。四季度一方面推薦三季報業績爆發且能延續的軍工上游、光伏、消費電子、新能源車;另一方面推薦經濟恢復預期下,低估值藍籌的估值切換。尤其是具備α屬性的工程機械、化工細分、水泥、重卡、家具家電等。

招商證券最新研報指出,隨著新《固廢法》正式實施以及近期環保企業資金情況改善,我國固廢處理行業有望迎來新一輪的固定資產投資與產能擴張,并且在嚴格的政策標準下,龍頭企業更具優勢。此外,近期關于限塑禁塑的政策頻頻發布,可降解材料有望在各領域加速應用。建議投資者關注相關投資機會。

關鍵詞: 創業板指

Copyright © 1996-2020 www.123027.cn All Rights Reserved

財富中國網 版權所有 豫ICP備20005723號-7  營業執照公示信息

營業執照公示信息

聯系我們:29 59 11 57 8@qq.com